Agravamento das dificuldades financeiras levou a uma onda de vendas de papéis da dívida das companhias, enquanto as empresas buscam assegurar os investidores que podem reduzir o endividamento com a venda de ativos

São apenas duas empresas. Mas o agravamento de suas dificuldades financeiras levou a uma fuga de detentores de títulos e reacendeu o temor de que mais companhias brasileiras sejam levadas a uma situação de estresse diante das taxas de juros do país no maior nível em duas décadas.

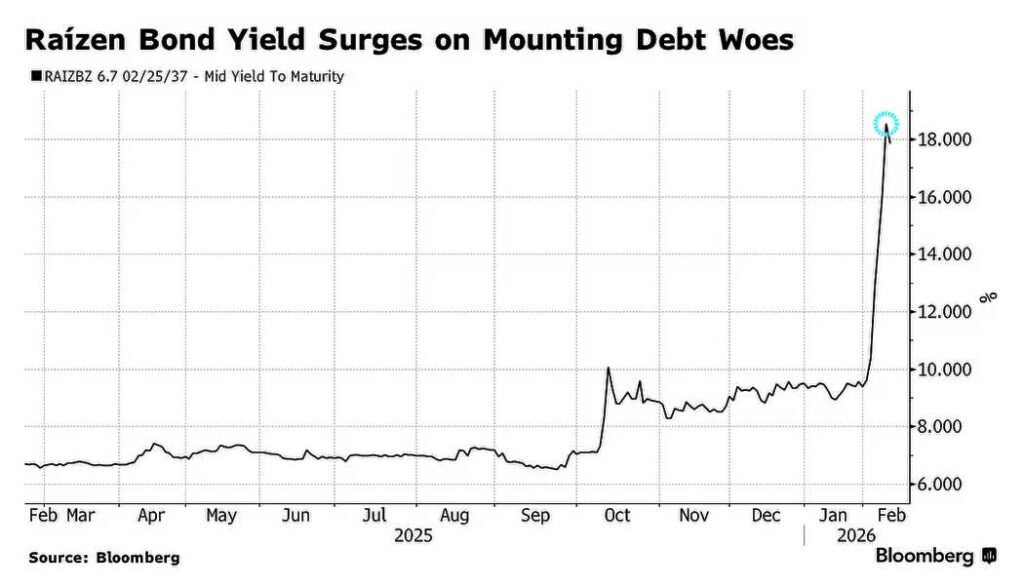

As preocupações ficaram evidentes na segunda-feira, 9, quando a Raízen sofreu rebaixamentos consecutivos que a derrubaram do grau de investimento para uma posição especulativa.

O movimento ocorreu após seus controladores – Shell e Cosan – continuarem relutantes em injetar mais capital na empresa, levantando a perspectiva de uma reestruturação de dívida que imporia perdas relevantes aos credores.

A reação foi imediata: investidores se desfizeram dos papéis, ampliando uma liquidação que reduziu quase pela metade o preço de alguns títulos na última semana, para cerca de 46 centavos de dólar. Isso elevou o rendimento para aproximadamente 18%, patamar que normalmente sinaliza uma empresa em situação de estresse.

O recuo também se refletiu na siderúrgica CSN, que tem tentado assegurar aos investidores que conseguirá reduzir seu endividamento por meio da venda de ativos. Ainda assim, os credores não esperaram e passaram a sair, fazendo com que alguns de seus títulos caíssem cerca de 30 centavos de dólar nos últimos quatro dias.

A chefe de dívida corporativa de mercados emergentes da Barings, Omotunde Lawal, afirmou que a dimensão dos rebaixamentos da Raízen na segunda-feira – com a S&P Global Ratings cortando a nota em sete níveis e a Fitch Ratings em oito – abalou a confiança dos investidores.

“Não há outro país que tenha emissores cujas classificações caiam 7 ou 8 degraus em um único dia”, disse ela. “Isso sugere que o prêmio de risco corporativo brasileiro está mal precificado”.

No centro da ansiedade está a dívida acumulada nos últimos trimestres, quando investidores globais despejaram recursos no Brasil, ávidos por emprestar enquanto o banco central mantinha os juros elevados para conter a inflação.

As preocupações se concentram em apenas um segmento do mercado de dívida corporativa do país. As ações subiram junto com outros mercados emergentes, levando o Ibovespa a avançar 34% em 2025 e mais 13% no mês passado, enquanto o real se fortaleceu frente ao dólar com a entrada de capital.

Mas, com o Banco Central mantendo a taxa básica em 15% ao ano – o nível mais alto desde 2006 –, o impacto tem sido pesado para empresas altamente endividadas.

O mercado de títulos corporativos do Brasil já havia sido sacudido no ano passado por uma fuga semelhante, desencadeada pelos problemas que atingiram a empresa de gestão de resíduos Ambipar e a gigante petroquímica Braskem, embora os casos tenham sido vistos, à época, como circunstâncias específicas.

Nesta semana, essas preocupações voltaram à tona, deixando os investidores mais uma vez tentando entender se os exemplos recentes são isolados ou sinais de um estresse mais amplo à frente.

O mercado de dívida corporativa brasileira segue “relativamente nervoso e bastante ilíquido”, disse Sergey Dergachev, chefe de dívida corporativa de mercados emergentes da Union Investment Privatfonds, que detém títulos da Raízen. “Os investidores estão tentando compreender qual é a real situação”, afirma.

A reação aos papéis da Raízen reflete, em parte, a preocupação com o grau de comprometimento de seus principais acionistas, Shell e Cosan, que criaram a empresa de açúcar e etanol há mais de uma década e a levaram à bolsa em um IPO em 2021 que a avaliou em US$ 14,3 bilhões.

Desde então, a Raízen tem sido pressionada por elevados custos de dívida, safras mais fracas do que o esperado e apostas caras que ainda não deram retorno. As tentativas de levantar recursos junto à Shell e à Cosan não avançaram, o que os investidores interpretaram como um sinal negativo.

Na segunda-feira, a S&P afirmou que a empresa pode estar caminhando para uma reestruturação de dívida equivalente a um calote. Depois que a Raízen contratou um assessor financeiro – passo que frequentemente antecede esse tipo de movimento –, a Fitch tomou a medida incomum de rebaixar a companhia pela segunda vez no mesmo dia, dizendo que não tinha conhecimento da contratação quando fez o primeiro corte.

“A Raízen tem sido uma história de destruição de valor para os acionistas desde o IPO de 2021; agora parece que os detentores de títulos estão sendo chamados a dividir a dor”, disse o analista da Sun Capital Valores, Juan Manuel Patiño.

Os títulos da CSN, por sua vez, despencaram justamente quando a empresa planeja levantar até US$ 1,5 bilhão por meio de um empréstimo com garantias para refinanciar dívidas que vencem e reforçar o balanço, segundo pessoas familiarizadas com o assunto disseram à Bloomberg News na semana passada.

A companhia tem prometido repetidamente reduzir o endividamento nos últimos anos e, em janeiro, detalhou planos para vender ativos.

A velocidade e a magnitude das quedas recentes surpreenderam investidores e analistas. No caso da Raízen, tanto o JPMorgan Chase quanto a Balanz elevaram a recomendação de seus títulos para “overweight” no início deste mês, ao enxergarem a liquidação inicial como uma oportunidade, segundo relatórios enviados a clientes.

“Subestimamos a probabilidade de um cenário de pior caso”, disse Nicolas Giannone, da Balanz. “Também não esperávamos, de forma alguma, a velocidade da liquidação. Como resultado, agimos cedo demais”.

Bloomberg| Vinícius Andrade e Giovanna Bellotti Azevedo

Com colaboração de Dayanne Sousa

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}