Segundo estudo do Pecege, a redução do ICMS proposto pela PLC 18/2022 reduziria em 8,7% o preço médio projetado para o etanol hidratado, ocasionando uma queda de 9,2% no preço de fechamento do ATR para a safra 2022/23

Com o avanço para o Senado Federal do Projeto de Lei Complementar (PLP) 18/2022, que classifica os combustíveis como essenciais, na prática, limitando a 17% a alíquota de ICMS sobre combustíveis, surgiram dúvidas e discussões não apenas quanto a seu impacto nos preços finais dos combustíveis, mas também sobre toda a cadeia de produção e comercialização de combustíveis no Brasil. Como a medida poderia afetar os preços do etanol hidratado e do ATR no Estado de São Paulo, por exemplo?

O Pecege, considerando os preços médios esperados para a safra 2022/23, realizou uma análise com o objetivo de verificar os impactos nos preços do setor sucroenergético, com ênfase nos preços do etanol hidratado PVU e da matéria-prima em São Paulo, caso o PLP seja aprovado.

A metodologia utilizada pelo Pecege compreende na construção de um modelo matemático, a partir da composição e estruturas de formação de preços de combustíveis apresentada pela ANP. Para determinar os impactos sobre o preço do ATR (referência CONSECANA-SP), utilizou-se os coeficientes técnicos de conversão para estimar o preço equivalente do açúcar no novo equilíbrio, bem como o prêmio histórico do etanol anidro sobre o hidratado.

“O modelo de simulação construído considerou a endogeneidade dos mercados de gasolina C e etanol hidratado por meio anidro. Assim, o preço da gasolina C depende, simultaneamente, do preço da gasolina A e do preço do etanol anidro utilizado na mistura. Este último é determinado através de um prêmio sobre o etanol hidratado que, por sua vez, acompanha o preço da própria gasolina C nos postos”, explicam os pesquisadores do Pecege.

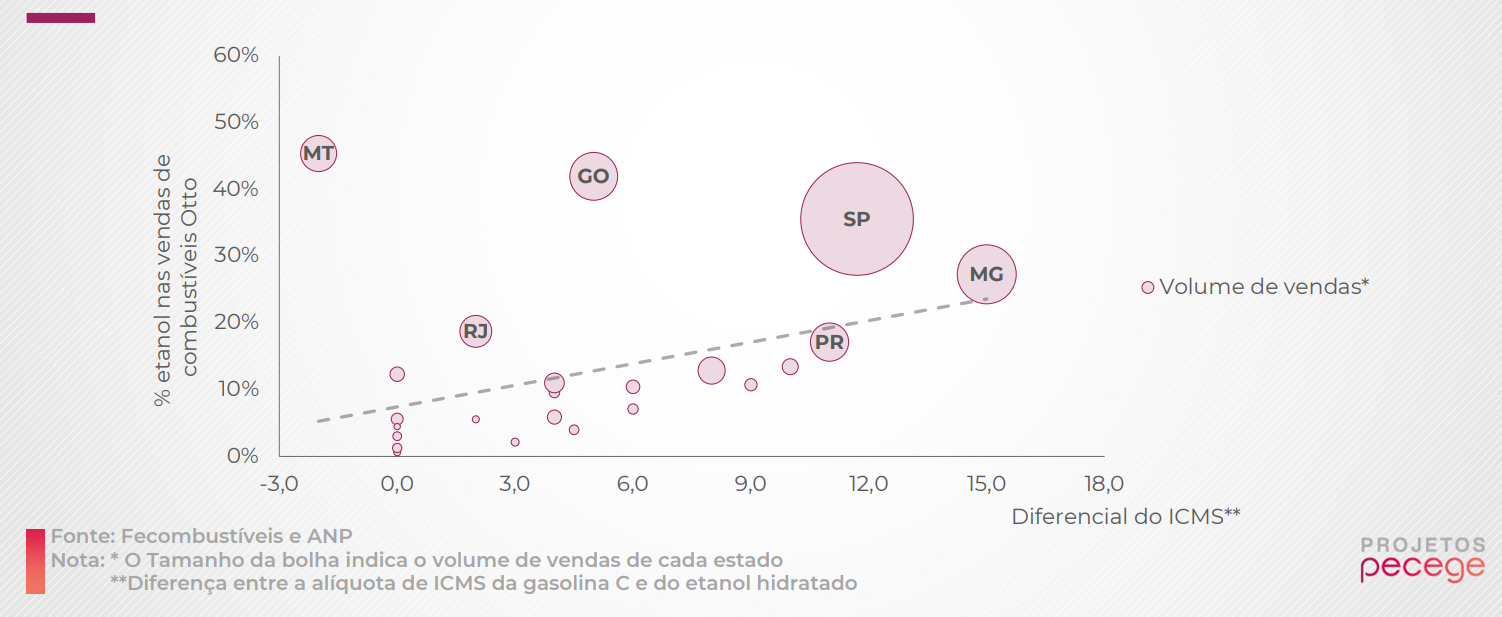

O diferencial tributário representa um importante fator na determinação da competividade do etanol hidratado frente à

gasolina C. Com as exceções de MT e GO, observa-se clara relação negativa entre o diferencial do ICMS e a paridade de preços na bomba.

Ao tornar o preço relativo do etanol frente à gasolina C menor, há natural tendência de migração dos consumidores para o biocombustível, resultando em maior market share do biocombustível. Ainda de acordo com os analistas do Pecege, os estados com maiores quantidades vendidas de etanol hidratado costumam ser grandes produtores, sendo também um aspecto importante em sua participação de mercado

As premissas adotadas nas simulações do modelo do Pecege foram:

- Mistura constante de 27,0% de anidro na gasolina C;

- Margem dos postos foi mantido constante com base nos valores históricos divulgados pela ANP1;

- Paridade entre etanol hidratado e gasolina projetada com base em valores históricos;

- Preços do petróleo Brent determinados com base na sua curva futura para os meses subsequentes;

- Reajuste imediato do preço da gasolina nas refinarias por parte da Petrobrás;

- Mudanças na tributação ocorrendo a partir de julho/2022, considerando a não aplicação do princípio da anterioridade;

- PMPF utilizado para o calculo do ICMS foi mantido constante no valor atual.

Além disso, foram considerados diferentes cenários para comparar a o impacto da redução de impostos federais e

estaduais nos combustíveis. “Cabe destacar que o PLC 18/2022 equivale ao apresentado pelo Cenário I abaixo, enquanto

baseline faz referência às condições tributarias atuais. O Cenário II, por fim, estabelece, além da redução do ICMS dada pela PLC 18/2022, a desoneração dos impostos federais para a gasolina e o etanol”, explicam os analistas do Pecege em report.

Impactos da alteração do ICMS sobre o etanol e o ATR

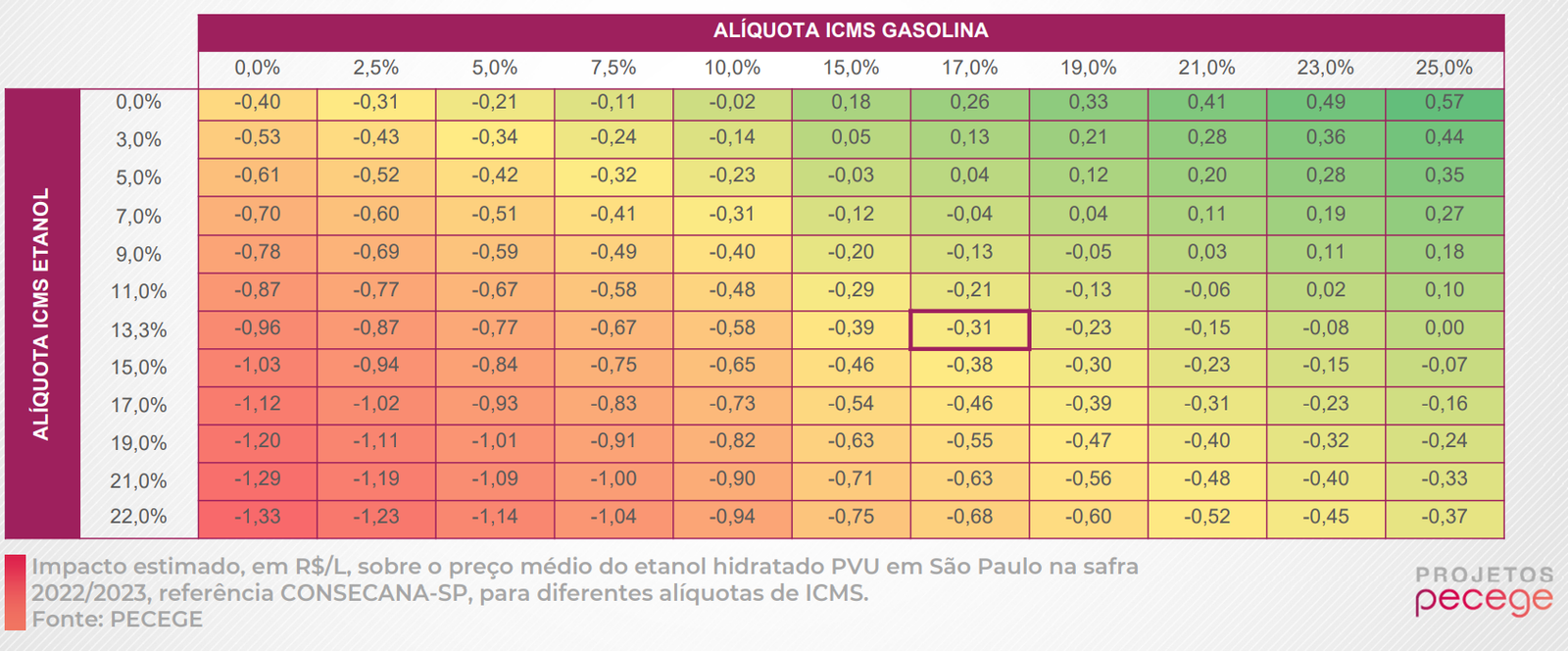

O PLP 18/2022 se restringe a limitar a alíquota de ICMS dos combustíveis em 17%, ou seja, não impede a prática de alíquotas inferiores, como já ocorre em São Paulo, onde não haveria necessidade, em princípio, de qualquer redução na alíquota do etanol hidratado, que é atualmente de 13,3%.

“Uma vez que haveria diversas possibilidades para a combinação de alíquotas de ICMS da gasolina e do etanol, apresentamos os resultados em tabelas, com as alíquotas do fóssil nas colunas e do biocombustível nas linhas. Dada a redação do PLP 18/2022, portanto, o Cenário I equivale ao cruzamento da linha de 13,3% de alíquota do etanol com a coluna de 17% da alíquota da gasolina”, afirmam.

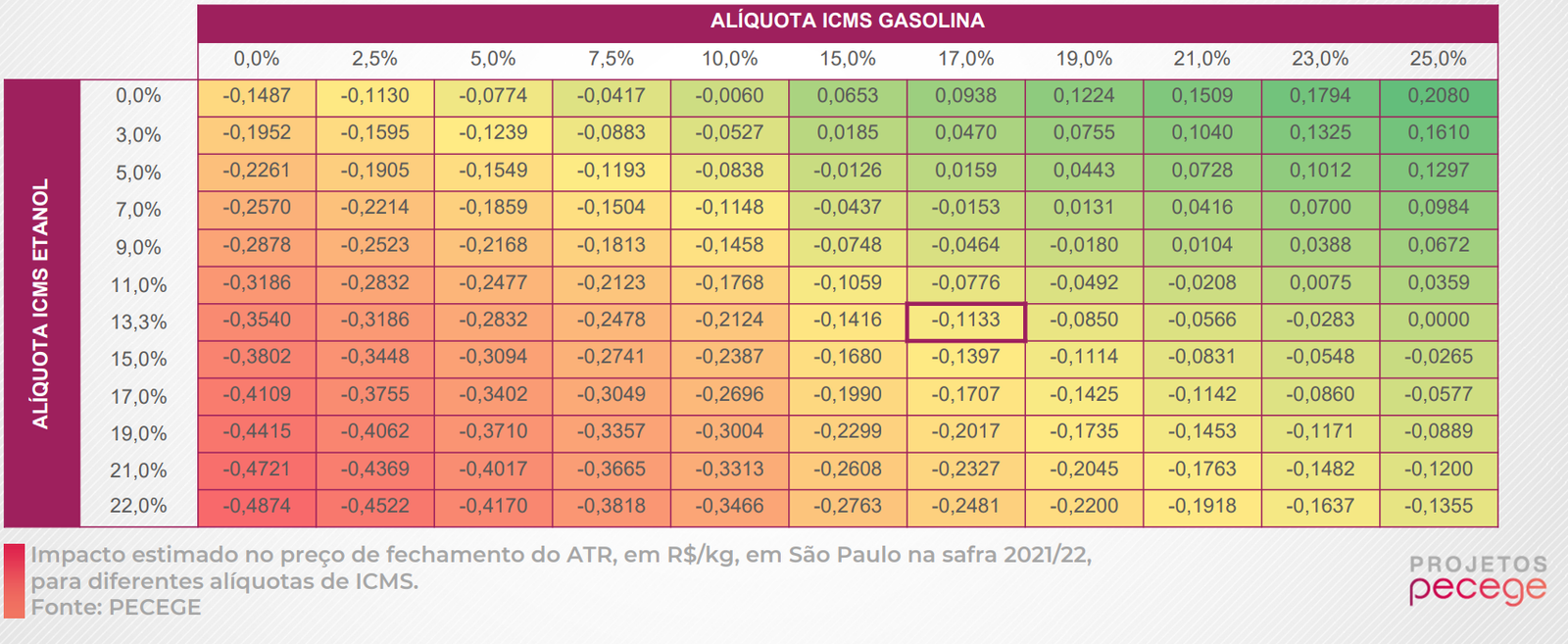

Os analistas fazem diversas combinações, incluindo aquelas que, pelo PLP 18/2022 não poderão mais existir, isto é, com alíquotas acima de 17%. A tabela 1 refere-se à variação do preço do etanol hidratado recebido pelas usinas (referência CEPEA/CONSECANA) em R$/l. E a tabela 2 apresenta o impacto análogo para o preço da matéria-prima, em R$/kg de ATR.

No Estado de São Paulo, com a redução da alíquota para 17%, o preço de fechamento do etanol hidratado na usina na safra seria R$ 0,31/l menor que o projetado no cenário básico. Tal efeito poderia ser minorado se houvesse redução da alíquota de ICMS sobre o etanol hidratado. A queda de preços decorre do realinhamento, via paridade de preço na bomba, de todos os valores ao longo da cadeia do biocombustível.

A possível redução no preço recebido pelas usinas na venda de etanol hidratado teria, ainda, um impacto direto e indireto no preço da matéria-prima via sistema CONSECANA-SP. O impacto direto, segundo os analistas do Pecege, seria a própria redução do hidratado, enquanto o indireto surge em virtude da queda do preço do anidro, bem como da tendência de maior produção de açúcar, desvalorizando o adoçante no mercado externo, até que seu valor equivalesse ao do etanol.

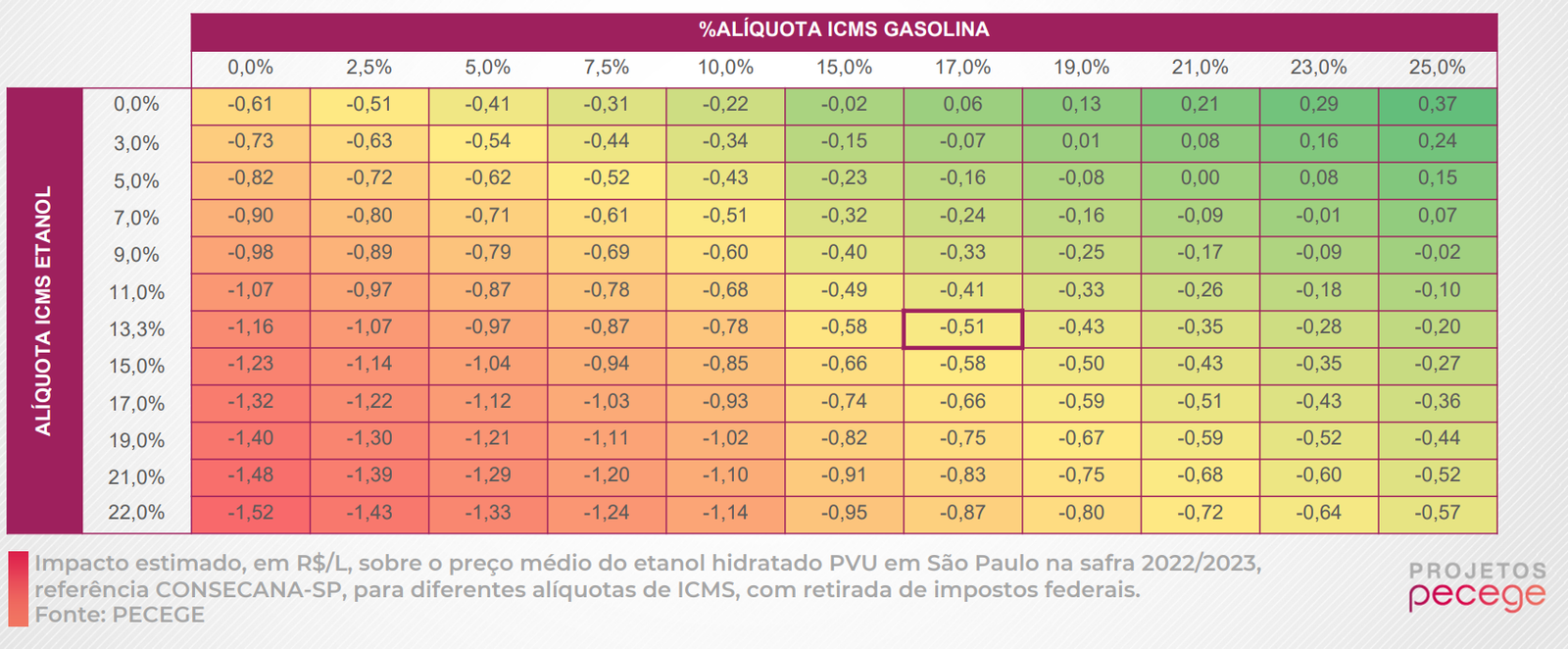

Alteração do ICMS + impostos federais zerados

Um possibilidade adicional é ter os tributos federais reduzidos a zero. Embora o PLP 18/2022, em tramitação mais avançada, trate exclusivamente do ICMS, o Pecege destaca que nos poderes Legislativo e Executivo existem outras discussões para os tributos incidentes sobre os combustíveis no Brasil dado o contexto de valorização do petróleo no mercado externo. Além da mudança proposta no PLP 18/2022, discute-se a concorrência de uma redução a zero dos valores dos tributos federais incidentes sobre a cadeia de combustíveis (gasolina e etanol), isto é, CIDE e PIS/COFINS.

Mesmo com redução completa da tributação de combustíveis, o preço recebido pelas usinas na venda do hidratado se reduz, uma vez que desaparece a vantagem de estrutura tributária hoje existente. Para o Estado de São Paulo, exemplo, se além da redução da alíquota do ICMS da gasolina para 17%, fossem retiradas as parcelas referente aos impostos federais da gasolina (CIDE e PIS/COFINS, inclusive do etanol), a redução estimada no preço do etanol hidratado na usina é mais acentuada, em torno de R$ 0,51/L no preço acumulado da safra.

Segundo o estudo do Pecege, a redução do ICMS proposto pela PLC 18/2022 reduziria em 8,7% o preço médio projetado para o etanol hidratado, ocasionando uma queda de 9,2% no preço de fechamento do ATR para a safra 2022/23.

“Se for considerado também uma desoneração total dos impostos federais sobre os combustíveis (etanol e gasolina), a redução nos preços do setor seria ainda mais pronunciada, diminuindo em 14,2% o preço do etanol e em 15,1% o preço da matéria-prima”, afirmam os especialistas.

Quais são as possíveis consequências para o setor canavieiro?

A redução da alíquota de ICMS sobre a gasolina tende efetivamente a reduzir o preço do combustível fóssil nos postos de combustíveis e, para se manter minimamente competitivo, o preço do etanol hidratado deveria reduzir-se proporcionalmente nas bombas, o que pressionaria negativamente os preços ao longo de toda a cadeia de produção e distribuição.

Ainda de acordo com os analistas, o efeito negativo sobre os preços recebidos pelas usinas e produtores de cana-de-açúcar pode ser reduzido de duas maneiras não excludentes: redução da tributação sobre o etanol e/ou correção do preço médio ponderado ao consumidor final (PMPF) utilizado como base de cálculo do ICMS e que encontra-se congelado desde o fim de 2021.

“No estado de São Paulo, e em outros, o etanol é favorecido pela estrutura tributária, tal que, se todos os tributos fossem zerados para ele e, simultaneamente, para a gasolina, haveria perda de receita do setor sucroenergético. Além disso, a redução do preço do biocombustível tende a incentivar a produção de açúcar, depreciando seu preço internacional e reforçando a queda de renda tanto de usinas, quanto de produtores agrícolas via sistema CONSECANA”, afirmaram.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}