Relatório da StoneX projeta aumento de 5% na produção mundial; produção da Índia e Tailândia sustenta sobreoferta do adoçante

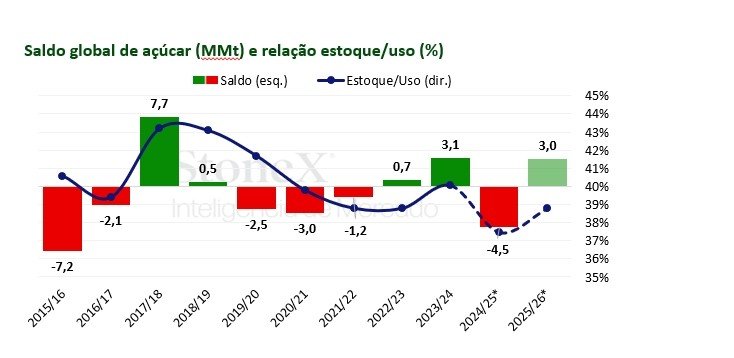

O mercado global de açúcar deve ter superávit na safra 2025/26, mas menor do que o que era aguardado. De acordo com o relatório da StoneX, empresa global de serviços financeiros, foi revisado o superávit em 2025/26 para 3,04 milhões de t, corte de cerca de 700 mil t frente ao estimado em maio.

“Do lado da produção global, é projetado um volume de 197,7 milhões de t, uma alta anual de 5%, devido ao crescimento na oferta de Índia e Tailândia, e da manutenção de altos volumes oriundos do Brasil”, destaca o analista de Inteligência de Mercado, Marcelo Di Bonifácio.

Em relação aos estoques finais, as estimativas apontam um salto de 4,2%, totalizando 75,4 milhões de toneladas no ciclo 2025/26. Conforme compartilha Di Bonifácio, daqui para frente a consolidação das estimativas dependerá dos últimos dois meses do período de monções na Ásia e, principalmente, da safra brasileira.

A tendência para o ciclo 2025/26 é de um aumento da demanda mundial, puxada, especialmente, por um forte crescimento na Ásia (+1,5%) e África (+2,5%).

Expectativas de volumes adicionais vindos da Tailândia e Índia

Segundo o relatório da StoneX, o mercado global de açúcar continua se apoiando significativamente nos ganhos produtivos esperados pela Índia e Tailândia que, juntos, tendem a colocar volumes adicionais de exportação suficientes para suprir potenciais frustações de oferta pelo Brasil referente ao ciclo 2024/25.

“Dessa forma, mesmo que o déficit em 2024/25 seja maior do que o esperado, de 4,54 milhões de toneladas, boa parte da safra internacional que caminha para o fim já foi precificada. Esse cenário culmina em um superávit estimado em 2025/26, de 3,04 MMt”, realça o analista de Inteligência de Mercado.

No que diz respeito às safras na Ásia, a produção no continente asiático promete alta significativa, se aproximando das 80 milhões de toneladas (valor bruto) em 2025/26, expansão anual de 12% e próximo do que foi registrado em 2021/22 – quando a Índia viu seu recorde produtivo.

Na índia, as chuvas de monções estão 7% acima da normalidade no período de junho até o final de julho, porém, embora seja crucial o acompanhamento do clima daqui para frente, o mercado segue otimista.

Nesse sentido, a StoneX manteve a estimativa de produção de 32,3 milhões de toneladas no país em 2025/26, após o desvio de 4,5 MMt para o etanol.

Assim como na Índia, a Tailândia recebeu chuvas abundantes em maio e, no momento, a trajetória climática na Tailândia em 2025 permanece dentro do esperado e apresentando melhoras evidentes. Nesse sentido, a StoneX não alterou sua previsão para a Tailândia. “A produção de açúcar, por sua vez, deve subir 14% em 2025/26, para 11,4 milhões de toneladas (tel quel), proporcionando ao país um aumento de 1,5-2,0 MMt na oferta para exportações, que são estimadas em 8,5 MMt”, pontua o analista de Inteligência de Mercado.

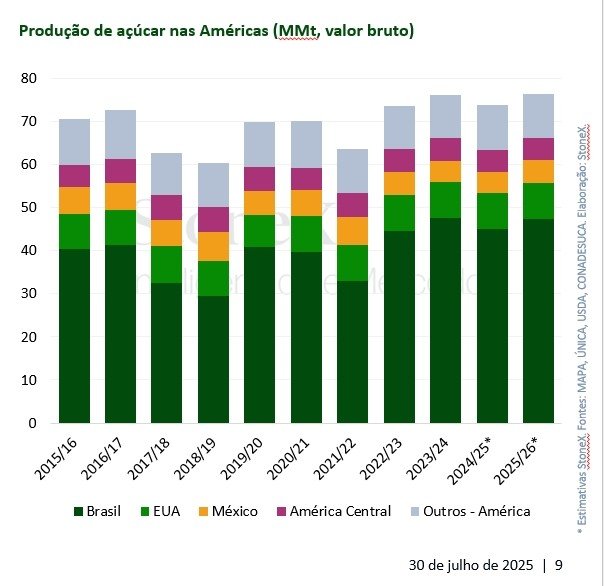

Brasil puxa crescimento nas Américas

Na safra 2025/26, a produção no continente americano deve crescer 2,7%, puxada, em grande parte, pelo Brasil. Apesar dos problemas enfrentados no Centro-Sul brasileiro em 2025, especialmente motivada pela queda significativa de ATR e produtividade menor no comparativo anual, as estimativas preliminares para 2026 rondam o campo otimista, ao passo que se espera um canavial mais jovem – herdado principalmente das reformas pós-queimadas de 2024.

“Nesse sentido, pelos fundamentos atuais, a oferta brasileira na temporada internacional 2025/26 (out-set) é estimada em 45,6 MMt (tel quel), alta anual de 4%”, compartilha Di Bonifácio. Na América Central, a StoneX estima um pequeno crescimento de 5%, que pode ser considerada uma recuperação frente 2024/25 – quando alguns países sofreram com excesso de chuvas e quebra de safra, como a Nicarágua e El Salvador.

De acordo com Di Bonifácio, restam apenas dois meses para o restante da safra internacional 2024/25 (out-set) e o déficit no período já está cristalizado. “Assim, o seu tamanho dependerá do desempenho da produção no Centro-Sul brasileiro. Este, por sua vez, é o maior responsável pelo corte de 1,7 milhões de t realizado na estimativa de saldo global no ciclo corrente, agora projetado em 4,54 milhões de t (valor bruto)”.

Os rumos da demanda mundial da safra 2024/25

Nos últimos cinco anos, houve uma desaceleração da demanda global por açúcar para 0,7%, em média, um reflexo do menor consumo da população europeia e estadunidense, e estabilidade em grandes consumidores como os Estados Unidos e o Brasil.

Devido a esses movimentos mundiais, a StoneX cortou cerca de 200 mil toneladas no consumo em 2024/25 e pouco mais de 400 mil t na demanda estimada em 2025/26, que deve alcançar 194,7 MMt (valor bruto), alta anual de 0,7%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}