Região Centro-Sul do Brasil mostra sinais de produção saudável, apesar do início lento da safra 25/26 e dos rendimentos iniciais mais baixos devido às condições de desenvolvimento

Os preços do açúcar permanecem em baixa devido à falta de novos fundamentos, com os movimentos recentes impulsionados mais por fatores macroeconômicos do que por mudanças na oferta e demanda. Apesar do início lento da safra 25/26, a expectativa a de que o Centro-Sul do Brasil ainda tenha bons resultados, com uma produtividade atualmente mais baixa atribuída às condições iniciais de desenvolvimento.

“Uma perspectiva favorável de safra no Hemisfério Norte está desviando a atenção do Brasil e pode atrasar ainda mais qualquer recuperação de preços. Espera-se que a produção indiana caia drasticamente em 24/25 devido à redução da área cultivada e ao clima ruim, mas é provável que haja uma recuperação em 25/26 se as condições das monções continuarem favoráveis”, explica Lívea Coda, Coordenadora de Inteligência de Mercado da Hedgepoint Global Markets.

“A perspectiva para a Tailândia é cautelosamente otimista, enquanto a China continua apoiando a produção doméstica e importando seletivamente apenas a níveis de preços atraentes.”

De acordo com análises da Hedgepoint, os fundamentos do açúcar permaneceram relativamente estáveis nas últimas semanas. Embora a região Centro-Sul do Brasil tenha tido um início lento na temporada 25/26, indicadores como o Índice de Saúde da Vegetação sugerem outro ano de produção saudável.

“Embora os relatórios atuais de produtividade estejam abaixo dos níveis do ano passado, é importante considerar que os primeiros resultados da safra 24/25 incluíram um volume significativo de cana bisada da safra 23/24, que apresentou rendimentos excepcionalmente fortes. Além disso, a cana que está sendo colhida atualmente foi a mais afetada por condições adversas, o que faz com que seja esperada uma menor produtividade no início da safra”, diz Lívea Coda.

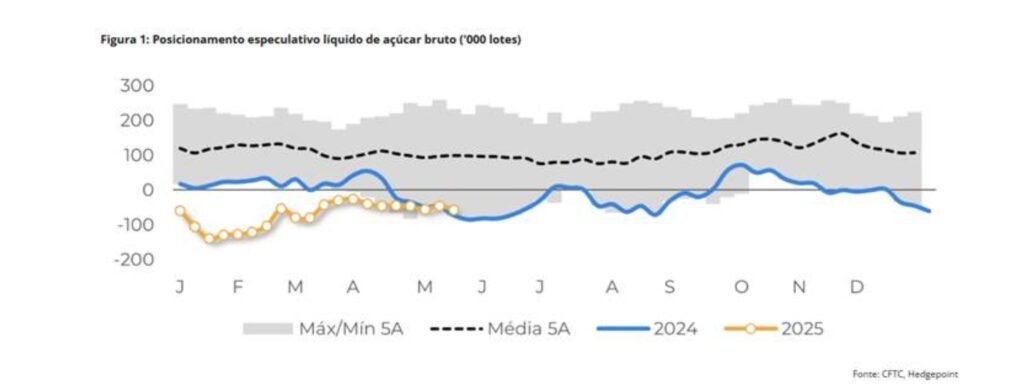

Para a analista, enquanto o mercado espera por novos desenvolvimentos no maior exportador, os preços do açúcar não têm reagido devido à falta de notícias altistas. Os fundos mantiveram posições vendidas e estáveis, e os movimentos recentes dos preços foram amplamente influenciados por fatores macroeconômicos. “Por exemplo, o pico observado na última quarta-feira foi impulsionado por uma correção no índice do dólar, em vez de qualquer novo desenvolvimento específico do açúcar”, diz.

Safra 25/26 do Hemisfério Norte

A atenção está começando a se voltar para o desenvolvimento da safra 25/26 do Hemisfério Norte. Se as condições permanecerem favoráveis, isso poderá atrasar ainda mais a recuperação dos preços e oferecer uma proteção contra possíveis restrições de fornecimento do Brasil, principalmente se uma narrativa mais pessimista ganhar força.

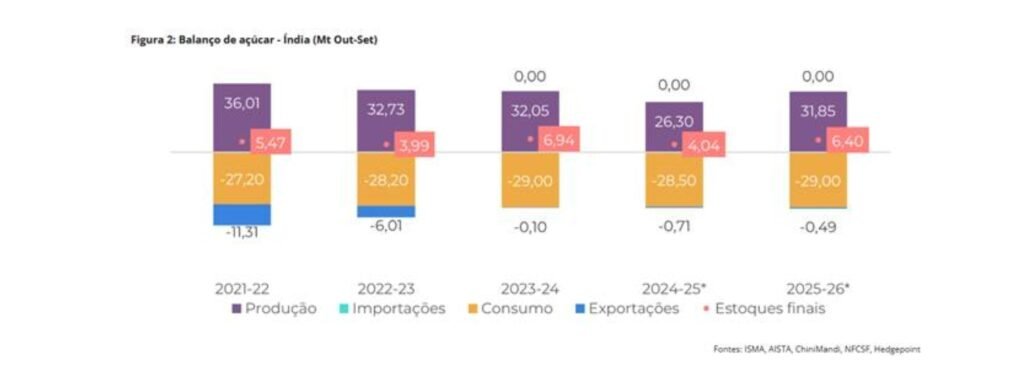

Com relação à Índia, a Associação Indiana de Usinas de Açúcar (ISMA) recentemente projetou a produção de açúcar para a temporada 24/25 em 26,1-26,2 milhões de toneladas, marcando um declínio acentuado em relação à temporada anterior. A queda é atribuída principalmente à redução da área cultivada e às condições climáticas adversas nos principais estados produtores, como Maharashtra e Karnataka.

Do lado da demanda, ao contrário da tendência típica de crescimento anual, espera-se que o consumo doméstico se contraia nesta temporada. Essa mudança já começou a influenciar os preços domésticos do açúcar e contribuiu para que as estimativas de estoque final fossem mais altas do que o esperado, dados os resultados fracos da oferta.

Em relação à safra 25/26, a monção sudoeste está progredindo bem, embora um pouco adiantada com relação ao seu cronograma habitual. O Departamento de Meteorologia da Índia prevê uma quantidade saudável de chuvas (pelo menos 105% acima do normal), o que, combinado com uma recuperação na área plantada, poderia apoiar uma recuperação na produção de açúcar. Atualmente, o consenso do mercado aponta para uma produção de cerca de 32 milhões de toneladas de açúcar em 25/26. Entretanto, os estoques finais mais baixos de 24/25 podem limitar o volume que o governo está disposto a alocar para as exportações.

Na Tailândia, as chuvas têm sido, em geral, favoráveis em todas as regiões de cultivo de cana. Entretanto, a janela crítica para o desenvolvimento da cana está à frente, durante o verão do Hemisfério Norte, e as condições precisarão ser monitoradas de perto nos próximos meses.

Com relação à China, a Associação do Açúcar do país (CSA) manteve sua estimativa para a temporada 24/25 em 11,15 milhões de toneladas. Apesar dos relatos de seca em Guangxi no início do ano, as chuvas favoráveis em maio apoiaram o desenvolvimento saudável da cana para a próxima temporada. Além disso, projeta-se um aumento de 3,2% na área plantada para 25/26. Essa expansão é impulsionada, de acordo com a agência, pela vantagem competitiva da cana, pelos preços domésticos elevados e pelo forte apoio das políticas nacionais.

Como resultado, a Associação espera que a safra 25/26 exceda ligeiramente a excelente produção da temporada atual, chegando a 11,2 milhões de toneladas. Entretanto, as preocupações persistentes com a seca de Guangxi são citadas como um fator limitante que pode impedir que a produção ultrapasse esse nível.

De acordo com a analista, isso sugere que a China tem motivos válidos para conter as importações, mesmo quando a arbitragem de importação parece favorável. “Há rumores de que o país foi um dos principais destinos da recente entrega de maio, com preços mais baixos, o que indica que, embora a China ainda esteja importando, é provável que atue somente quando os preços estiverem particularmente atraentes e evite pagar prêmios desnecessários. A formação de estoques de açúcar não parece ser uma grande necessidade, especialmente considerando seu contexto econômico”, diz.

“Em última análise, a perspectiva otimista para o Hemisfério Norte também está pesando sobre a recuperação dos preços do açúcar, mantendo o mercado moderado enquanto os participantes aguardam novos desenvolvimentos.”

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}