Para a XP, a Raízen enfrentou clima adverso, margens menores e dívida crescente no 1T25/26.

A Moody’s Local Brasil afirmou o rating ‘AAA.br’ da Raízen em 12 de novembro de 2025, mas revisou a perspectiva de estável para negativa, citando deterioração significativa das métricas de crédito em meio ao enfraquecimento dos resultados operacionais e ao aumento expressivo do endividamento bruto.

Segundo a agência, a manutenção do rating reflete o perfil de negócios robusto da companhia, sustentado por escala elevada, liderança nos segmentos de açúcar, etanol e distribuição de combustíveis, ampla diversificação e posição sólida de liquidez — que inclui R$ 15,7 bilhões em caixa, estoques comercializáveis e linhas de crédito comprometidas. A Moody’s considera ainda que a distribuição de combustíveis oferece geração de caixa mais estável, enquanto o suporte implícito da Shell e da Cosan reforça a flexibilidade financeira da empresa.

Nos resultados da safra 2024/25, encerrada em março de 2025, o EBITDA ajustado (metodologia Moody’s Local) caiu 20%, para R$ 14,4 bilhões, ao mesmo tempo em que a dívida bruta ajustada atingiu R$ 70,6 bilhões, o maior nível histórico. Com isso, a alavancagem ajustada saltou de 2,7x para 4,9x, acima do fator de rebaixamento de 4,0x. A cobertura de juros também recuou de 1,6x para 0,8x. A geração de caixa operacional somou R$ 2,5 bilhões, ante R$ 17,8 bilhões no ciclo anterior, e o fluxo de caixa livre ajustado ficou negativo em R$ 10,7 bilhões, mesmo com a suspensão de dividendos.

A Moody’s projeta moagem entre 72 e 75 milhões de toneladas na safra 2025/26, com queda para cerca de 63 milhões a partir de 2026/27 após desinvestimentos. A agência alerta que o cenário de preços mais fracos para o açúcar e o aumento da oferta de etanol podem pressionar a rentabilidade, enquanto a redução mais lenta dos investimentos frente à queda da geração de caixa tende a afetar capital de giro e métricas financeiras.

A melhora das métricas dependerá da execução das iniciativas estratégicas anunciadas, incluindo redução de capex, desinvestimentos e aportes de capital pela Cosan. A Moody’s estima que essas medidas podem gerar entre R$ 20 bilhões e R$ 25 bilhões até o fim da safra 2026/27, além dos R$ 4,8 bilhões já realizados. Ainda assim, a agência vê riscos de execução e incertezas sobre valores e prazos. Mesmo com essas ações, a expectativa é de que a alavancagem permaneça elevada, entre 4,5x e 5,0x na safra encerrada em março de 2026, convergindo apenas para 3,5x–4,0x nos dois ciclos seguintes. O fluxo de caixa livre deve continuar negativo por pelo menos três safras.

A perspectiva negativa indica possibilidade de rebaixamento caso o plano de desalavancagem não avance, haja deterioração de liquidez ou enfraquecimento do suporte dos acionistas. A volta da perspectiva para estável dependeria da redução da alavancagem, fortalecimento da geração de caixa e preservação da liquidez.

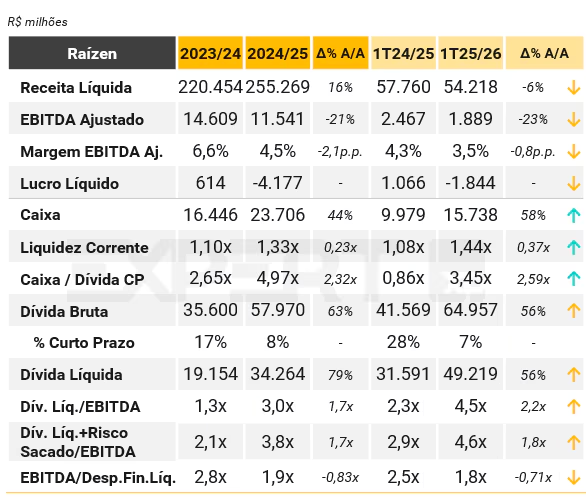

Trimestre marcado por clima adverso, perdas em estoques e avanço da dívida

Segundo a XP Research, a Raízen registrou um 1T25/26 desafiador (base junho/25), influenciado por aumento da alavancagem, eficiência operacional, adversidades climáticas e perdas em estoques na Distribuição de Combustíveis no Brasil, além de uma parada de manutenção mais longa que o esperado na Argentina. A companhia reportou R$ 54,2 bilhões em receita líquida, queda de 6% A/A, e redução de 23% A/A no EBITDA consolidado, com margem de 3,5%.

No segmento de Açúcar, Renováveis e Energia (ESB), a receita foi impulsionada por volumes maiores de trading — 27% e 35% acima dos volumes próprios para açúcar e etanol, respectivamente. Ainda assim, o EBITDA ajustado caiu 24% A/A, refletindo menor diluição de custos em razão do início de safra prejudicado pelo clima.

Na Mobilidade Brasil, a receita caiu 9% A/A devido à redução de preços, enquanto a margem EBITDA ficou em R$ 128,6/m³, considerada positiva pelos analistas, apesar das perdas de estoque.

Na Mobilidade Argentina, o EBITDA ajustado recuou 54,8%, impactado pela parada programada da refinaria, que elevou a necessidade de compra de produtos de terceiros. A XP vê potencial de melhora na distribuição de combustíveis adiante, enquanto o segmento ESB pode enfrentar pressão no açúcar, apesar do suporte do etanol.

A alavancagem financeira avançou de forma significativa no 1T25/26, com a relação dívida líquida/EBITDA ajustado passando de 2,3x para 4,5x em um ano. A dívida líquida aumentou 55,8%, alcançando R$ 49,2 bilhões, influenciada pela substituição de R$ 8,9 bilhões em contratos de risco sacado por dívidas de longo prazo. Apesar disso, a liquidez permaneceu forte, com R$ 15,7 bilhões em caixa, R$ 5,5 bilhões em linhas comprometidas e captações recentes que somaram R$ 5,9 bilhões, incluindo bonds internacionais de 7 anos. O prazo médio da dívida foi ampliado de 6,0 para 8,2 anos.

A Raízen mencionou ainda que avalia, junto aos acionistas controladores, a possibilidade de aumento de capital, em estágio inicial de discussão. No trimestre, os investimentos caíram para R$ 1,7 bilhão (-23% A/A), enquanto o plano de desinvestimentos foi intensificado. A companhia identificou cerca de R$ 15 bilhões em ativos potencialmente à venda, incluindo operações na Argentina e usinas no Brasil.

Natália Cherubin para RPAnews

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}