Produção elevada no Brasil e recuperação no Hemisfério Norte ampliam excedente global, com etanol atuando como principal vetor de ajuste do mercado

A expectativa de uma safra robusta de cana-de-açúcar no Centro-Sul na temporada 2026/27, com produção estimada em cerca de 635 milhões de toneladas e volume de açúcar acima de 40 milhões de toneladas, deve ampliar o excedente global e manter pressão estrutural sobre os preços da commodity, enquanto o etanol volta a ganhar competitividade e protagonismo no equilíbrio do mercado.

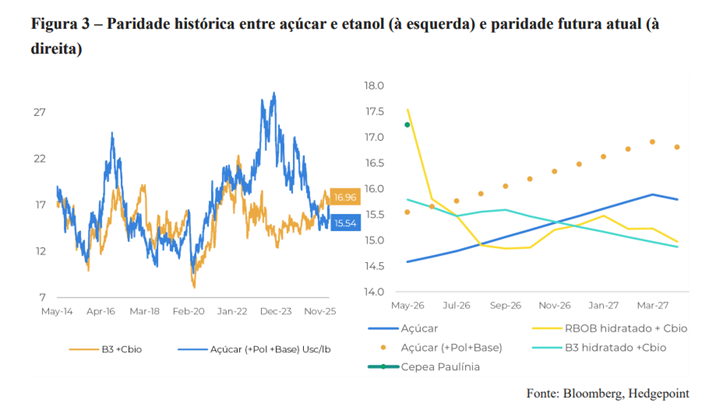

Esse cenário é reforçado pela recuperação parcial da produção em importantes origens do Hemisfério Norte, como Índia, Tailândia e México, consolidando um ambiente de oferta abundante e preços estruturalmente mais baixos para o açúcar. Mesmo os movimentos recentes de alta — que levaram o contrato internacional a patamares próximos de 16,1 centavos de dólar por libra-peso — perderam força diante da redução dos prêmios de risco geopolítico e da queda no complexo energético, evidenciando a limitação do suporte no curto prazo.

De acordo com a coordenadora de Inteligência de Mercado da Hedgepoint Global Markets, Lívia Coda, apesar da volatilidade recente, os fundamentos seguem pressionando o mercado. “Embora fatores macroeconômicos e geopolíticos tenham impulsionado a volatilidade de curto prazo, os fundamentos permanecem baixistas, com o etanol recuperando competitividade como principal mecanismo de ajuste por meio de reduções na mistura e estímulo à demanda”, afirma.

Nesse contexto, o etanol tem ganhado espaço no mix produtivo das usinas desde o final de 2025. Atualmente, o mercado opera com um mix próximo de 48% de açúcar, acima do nível estimado de equilíbrio, em torno de 44,5%, o que reforça o papel do biocombustível como principal alavanca de reequilíbrio entre oferta e demanda.

Ainda assim, limitações operacionais e comerciais tendem a restringir mudanças mais rápidas no mix, mantendo o mercado em condição de excedente. Esse desequilíbrio é estimado em pelo menos 3,2 milhões de toneladas, o que segue pressionando as cotações.

Como referência para esse ajuste, o piso do açúcar é estimado em torno de 13,5 centavos de dólar por libra-peso, considerando o etanol hidratado ao redor de R$ 2,2 por litro.

Apesar do viés estruturalmente baixista, o mercado ainda deve conviver com volatilidade ao longo do ciclo. Entre os principais fatores de risco estão possíveis mudanças no cenário energético e os efeitos climáticos associados ao El Niño, cuja intensificação pode impactar a produção no Hemisfério Norte durante a safra 2026/27 e trazer suporte aos preços em 2027.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}