Mesmo com planos de venda de ativos e redução de investimentos, agência de rating vê Raízen com endividamento elevado

A agência de classificação de riscos Moody’s colocou os ratings globais ‘Baa3’ da Raízen S.A. e Raízen Energia S.A, em revisão para rebaixamento. Segundo a agência, a decisão reflete os desafios operacionais enfrentados na safra 2024–25, com geração negativa de caixa livre, aumento da alavancagem bruta e deterioração dos indicadores de crédito.

A Moody’s destacou ainda que, embora a Raízen venha adotando medidas para melhorar sua eficiência operacional e estrutura de capital — como venda de ativos, redução de capex e dividendos, além de gestão de passivos —, os níveis de endividamento seguem elevados.

Segundo a Moody’s, a dívida bruta da companhia (incluindo arrendamentos) somava R$ 72,5 bilhões em junho de 2025, o que resultou em uma alavancagem bruta ajustada de 7,7 vezes o EBITDA no primeiro trimestre da safra 2025/26. Quando excluídos os efeitos cambiais, derivativos e ajustes de valor justo, o indicador fica em 5,9 vezes. A expectativa da agência é que essa relação se aproxime de 5,3 vezes até março de 2026, caso o saldo da dívida permaneça constante.

A Moody’s avalia ainda as iniciativas em discussão entre os acionistas controladores — Shell Plc e Cosan S.A. — como potenciais vetores de redução da dívida bruta, entre elas a venda de ativos e um possível aumento de capital. No entanto, a agência pondera que, mesmo com essas medidas, os indicadores podem não ser suficientes para sustentar o rating Baa3, dada a necessidade de métricas mais robustas para compensar a volatilidade do setor de commodities.

“Um eventual upgrade dependeria da implementação bem-sucedida dessas iniciativas, com redução significativa da dívida, melhora sustentável na geração de caixa e manutenção de métricas sólidas que mitiguem os riscos inerentes ao setor”, avaliou a Moody’s.

Apesar da revisão, a agência afirma que os ratings da Raízen refletem a posição sólida da companhia nos negócios de cana-de-açúcar e distribuição de combustíveis no Brasil, apoiada pelo suporte implícito da Shell Brazil Holdings BV, subsidiária integral da Shell, e pela Cosan, devido à sua experiência local e histórico de execução.

XP Research vê trimestre marcado por alavancagem e condições climáticas adversas

De acordo com análise da XP Equity Research, o 1T25/26 foi um período desafiador para a Raízen, marcado pelo aumento da alavancagem e pela substituição de contratos de risco sacado por dívida financeira. O trimestre também foi afetado por condições climáticas adversas, que reduziram volumes de moagem e dificultaram a diluição de custos, além de perdas em estoques na área de distribuição de combustíveis.

A receita líquida consolidada da companhia totalizou R$ 54,2 bilhões, queda de 6% em relação ao ano anterior, enquanto o EBITDA consolidado recuou 23%, com margem de 3,5% (-0,8 ponto percentual).

No segmento de Açúcar, Renováveis e Energia (ESB), a XP observou que o desempenho foi apoiado por volumes crescentes de trading de açúcar e etanol, 27% e 35% superiores aos volumes próprios, respectivamente. Apesar disso, o EBITDA ajustado do segmento caiu 24%, refletindo margens comprimidas e menor diluição de custos devido a um início de safra fraco.

No segmento de Mobilidade no Brasil, a receita caiu 9%, impactada pela queda nos preços, mas a margem EBITDA foi de R$ 128,6/m³, considerada positiva pela XP, diante das perdas de inventários. Já na Argentina, o EBITDA ajustado despencou 54,8%, influenciado por uma manutenção prolongada na refinaria, que obrigou a empresa a comprar mais produto de terceiros.

“Olhando à frente, esperamos uma melhora na distribuição de combustíveis, enquanto a ESB pode enfrentar ventos contrários no açúcar, apesar dos ganhos no etanol”, apontou a XP Research.

Endividamento sobe, mas liquidez segue robusta

A XP destacou que a alavancagem financeira da Raízen aumentou significativamente, passando de 2,3x para 4,5x dívida líquida/EBITDA ajustado em um ano. O movimento foi impulsionado pela substituição de R$ 8,9 bilhões em contratos de risco sacado por instrumentos de dívida de longo prazo, além de uma alta de 55,8% na dívida líquida, que chegou a R$ 49,2 bilhões.

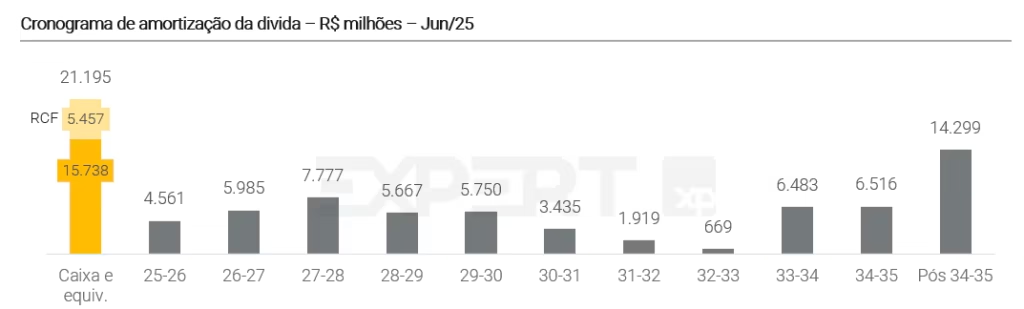

Apesar da elevação, a XP ressalta que a companhia mantém liquidez robusta, com R$ 15,7 bilhões em caixa e R$ 5,5 bilhões em linhas comprometidas, além de novas captações de R$ 5,9 bilhões, incluindo bonds internacionais de 7 anos. O prazo médio da dívida foi alongado para 8,2 anos, ante 6,0 anos no ano anterior.

A companhia também reduziu seus investimentos para R$ 1,7 bilhão (-23% A/A) e intensificou o plano de desinvestimentos, com cerca de R$ 15 bilhões em ativos identificados para venda, incluindo operações na Argentina e usinas no Brasil.

Segundo a XP, a Raízen informou que segue avaliando com seus controladores a possibilidade de um aumento de capital, ainda em estágio inicial de discussão.

Natália Cherubin para RPAnews

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}