Reclassificação da Raízen para Ba1 reflete pressão no caixa, dívida crescente e desempenho fraco em S&E; XP vê avanço nas vendas de ativos, mas avalia que medidas ainda não equilibram a estrutura financeira.

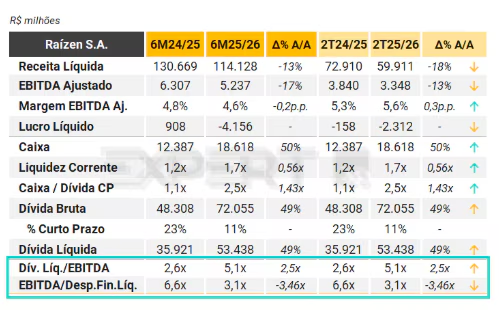

A Raízen teve seu rating corporativo rebaixado de Baa3 para Ba1 pela Moody’s Global em 27 de novembro de 2025, permanecendo “em revisão para rebaixamento”. Segundo a agência, a mudança reflete a deterioração das métricas de crédito da companhia, marcada por alavancagem elevada, geração de caixa persistentemente negativa e ausência de perspectiva de recuperação rápida para níveis compatíveis com grau de investimento. A Moody’s destacou que indicadores como dívida bruta/EBITDA abaixo de 3,0x e geração consistente de fluxo de caixa livre continuam distantes, o que reduz a capacidade da empresa de absorver a volatilidade típica do setor sucroenergético.

Mesmo após iniciativas de eficiência operacional e desinvestimentos — que somaram R$ 900 milhões no terceiro trimestre de 2025, com outros R$ 3,9 bilhões ainda a receber —, a dívida bruta ajustada alcançou R$ 76,8 bilhões em setembro. A agência projeta alavancagem ao redor de 5,4x ao término da safra 2025/26, patamar incompatível com o antigo nível Baa3. Embora reconheça a escala e a diversificação do grupo, líder em açúcar, etanol e distribuição de combustíveis sob a bandeira Shell, a Moody’s ressalta que o negócio sucroenergético segue exposto a volatilidade de preços, clima e elevados investimentos, enquanto o segmento de distribuição também enfrentou resultados mais voláteis, inclusive com perdas em operações de trading.

O ambiente setorial adiciona pressão adicional, com expectativa de preços mais fracos para o açúcar nas próximas safras e margens pressionadas pelo avanço do etanol de milho, especialmente no período de entressafra. A agência considera ainda que a estratégia anterior de crescimento acelerado e alavancado deteriorou a estrutura de capital, o que permanece como ponto crítico na avaliação de governança. A revisão em curso contempla medidas adicionais de reforço ao balanço, como potenciais aumentos de capital e novas vendas de ativos, sob risco de novo rebaixamento caso dívida/EBITDA permaneça acima de 3,5x e RCF/Net Debt abaixo de 20%.

Na avaliação da XP Research, o último trimestre analisado (base set/25) também foi fraco sob a ótica de crédito, refletindo aumento do prejuízo líquido, endividamento mais alto e maior alavancagem. O EBITDA Ajustado, de R$ 3,3 bilhões, recuou 13% em relação ao ano anterior, pressionado pelos resultados de Açúcar & Etanol e Mobilidade Argentina, compensados apenas pelo desempenho mais forte da Mobilidade Brasil. A dívida líquida avançou 49%, impulsionada pela substituição do risco sacado por dívida de longo prazo — movimento visto como positivo em termos de perfil e transparência, mas que elevou a alavancagem em 2,5x.

A XP destaca, por outro lado, sinais de ajuste operacional importantes, como a redução de 26% nas despesas gerais e administrativas, margens mais robustas no negócio de distribuição em comparação aos pares listados, redução relevante de capex e reforço de liquidez com a venda de ativos. Do montante total de cerca de R$ 5 bilhões, R$ 1 bilhão já foi incorporado ao caixa, e o restante deve ser recebido até o fim da safra 2025/26, com aplicação exclusiva para redução de dívida. A companhia também concluiu, em 13 de novembro, a contratação de uma linha de crédito rotativo de US$ 1 bilhão, com vencimento em cinco anos, reforçando o acesso a liquidez.

Durante a teleconferência de resultados, a administração destacou que a produtividade segue pressionada pelas queimadas do ciclo anterior e pela alavancagem elevada, estimada em 5,1x Dívida Líquida/EBITDA. Para a XP, mesmo com esses avanços, permanece a necessidade de reforço adicional de caixa e de um movimento de capitalização para que a empresa consiga reequilibrar sua estrutura financeira. A casa avalia que as medidas recentes caminham na direção correta, mas ainda não são suficientes para resolver o desafio central da alavancagem e da geração limitada de fluxo de caixa.

Natália Cherubin para RPAnews

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}