XP projeta safra mais produtiva no Centro-Sul em 2026/27, mas alerta que maior oferta deve manter pressão sobre preços e limitar geração de caixa das companhias

Uma safra mais produtiva no Brasil não deve significar alívio para as usinas. Pelo contrário. Segundo análise da XP, o aumento da oferta de cana e de Açúcares Totais Recuperáveis (ATR) tende a aprofundar um círculo vicioso no mercado de açúcar e etanol, pressionando preços, margens e a geração de caixa das companhias nas próximas safras.

A XP revisou suas projeções para o setor de açúcar e etanol e divulgou a prévia de resultados do terceiro trimestre da safra 2026 (3T26) para Raízen, São Martinho e Jalles. Apesar da expectativa de melhora operacional no campo, a casa mantém uma leitura cautelosa para o setor, citando um conjunto de fatores que deve continuar limitando preços, margens e fluxo de caixa livre.

No relatório, os analistas Leonardo Alencar, Pedro Fonseca e Samuel Isaak destacam que uma safra mais forte no Brasil pode reforçar esse círculo vicioso. A XP projeta moagem de 623 milhões de toneladas no Centro-Sul em 2026/27, crescimento de 2,5% na comparação anual, impulsionado por ganhos tanto em TCH quanto em ATR, o que tende a ser positivo para os custos caixa unitários das companhias.

Ainda assim, a XP avalia que a combinação de superávit global de açúcar, maior disponibilidade total de ATR no Brasil, baixo nível de vendas futuras de açúcar, perspectiva baixista para os preços do petróleo e avanço da produção de etanol de milho deve manter pressão relevante sobre os preços. Segundo o relatório, o ajuste fino do mix açúcar/etanol será o principal ponto de atenção para as companhias ao longo dos próximos ciclos.

“O mix açúcar/etanol é a principal questão e o ponto-chave a ser acompanhado, uma vez que esperamos que as companhias ajustem a produção de acordo com preços e margens”, afirma a XP no relatório.

Postura cautelosa e rebaixamento da Raízen

Diante desse cenário, a XP manteve recomendação Neutral para São Martinho, Buy para Jalles e rebaixou a Raízen de Buy para Neutral. Na avaliação da casa, o setor deve continuar em segundo plano, com perspectivas limitadas de valuation e geração de fluxo de caixa livre, além de idiossincrasias relevantes em cada tese.

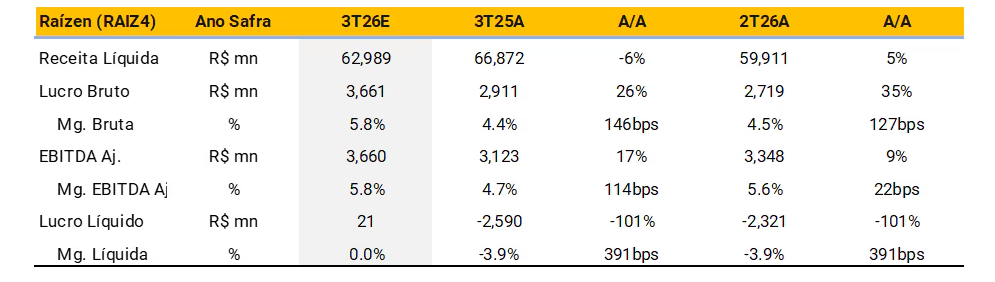

No caso da Raízen, a XP afirma que o investimento segue totalmente dependente de venda de ativos e/ou capitalização para viabilizar uma redução da alavancagem. A casa reduziu o preço-alvo da companhia para R$ 1,10 por ação, ante R$ 2,40 anteriormente, refletindo o aumento do risco financeiro. “A tese da Raízen tornou-se mais complexa e, em nossa visão, mais arriscada”, apontam os analistas.

Para o 3T26, a XP projeta queda de 6% na receita líquida da Raízen, mas crescimento de 17% no EBITDA ajustado, para R$ 3,6 bilhões, impulsionado principalmente pela melhora das margens na unidade de Distribuição de Combustíveis no Brasil, além de reduções em SG&A e CAPEX. Ainda assim, os especialistas destacam que as ações dificilmente devem negociar com base em fundamentos enquanto o mercado aguarda maior clareza sobre vendas adicionais de ativos, eventuais injeções de capital e a consequente desalavancagem do balanço.

São Martinho: foco no etanol de milho, mas FCF segue pressionado

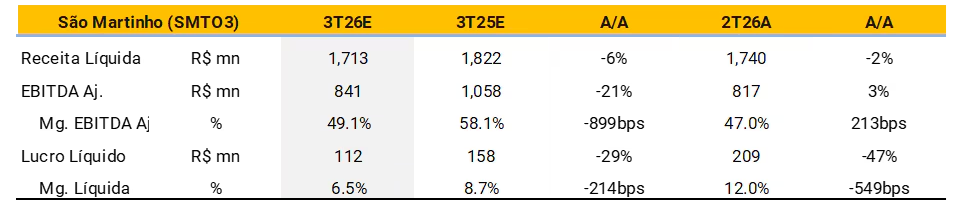

Para a São Martinho, a XP ajustou o preço-alvo para R$ 14,80 por ação, ante R$ 13,90, destacando que a expansão do etanol de milho, com caráter acretivo, mais do que compensa a visão baixista de curto prazo para o negócio de cana-de-açúcar.

Do ponto de vista estrutural, a casa avalia que o etanol à base de milho deve ganhar participação nos próximos anos, em função de sua maior competitividade, o que tende a beneficiar players mais eficientes no longo prazo. No curto prazo, porém, a geração de fluxo de caixa livre permanece pressionada pelos fundamentos do setor e pelos investimentos em curso.

Para o 3T26, a XP projeta queda de 6% na receita líquida, além de retração de 36% no EBIT e 21% no EBITDA ajustado, refletindo menores volumes e custos caixa unitários mais elevados, decorrentes de menor diluição de custos. A recomendação Neutral foi mantida, com a ação negociando a múltiplos considerados elevados para o atual estágio do ciclo.

Jalles: hedge garante desempenho relativo, mas fundamentos seguem desafiadores

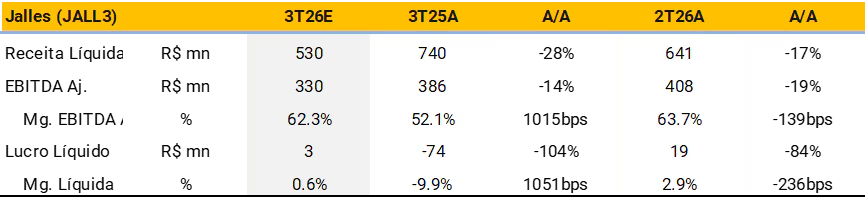

No caso da Jalles, a XP manteve recomendação Buy, apesar de reduzir o preço-alvo para R$ 4,10 por ação, ante R$ 9,50, refletindo um ramp-up mais lento do que o esperado da usina Santa Vitória e fundamentos mais fracos para açúcar e etanol.

Os especialistas da XP destacam que a estratégia de hedge da companhia, com 75% do açúcar disponível para 2026/27 protegido a preços cerca de 20% acima dos níveis atuais, deve garantir desempenho relativo superior frente aos pares.

Mesmo com expectativa de melhora de resultados baseada em comparações mais fáceis após um ano marcado por adversidades climáticas, a XP projeta para o 3T26 queda de 28% na receita líquida, além de retrações de 14% no EBITDA ajustado e 40% no EBIT ajustado, pressionadas por menores volumes e custos unitários mais elevados.

Natália Cherubin para RPAnews, com informações da XP

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}