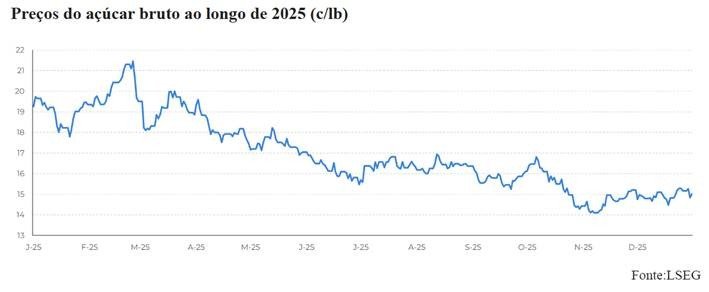

Avanço produtivo indiano em 2025/26 se soma à oferta robusta do Brasil e limita chances de recuperação dos preços no curto prazo

A intensificação da produção de açúcar na Índia na safra 2025/26 reforça um ambiente internacional de ampla oferta e mantém os preços do adoçante sob pressão no mercado global. O cenário é marcado pela combinação entre o avanço consistente da safra indiana, a produção robusta no Brasil e perspectivas estáveis nos principais polos produtores, o que reduz a probabilidade de recuperação das cotações no curto prazo. A avaliação é da Hedgepoint, segundo análise da especialista em açúcar Lívea Coda, que destaca que, mesmo após um ciclo mais fraco em 2024/25, o desempenho da Índia neste início de safra passa a atuar como fator adicional de pressão sobre os preços internacionais.

Segundo a consultoria, os preços do açúcar permaneceram pressionados ao longo de 2025 em função da produção abundante no Brasil e em mercados relevantes, enquanto a Índia, apesar de ter registrado menor produção líquida em 2024/25, ofereceu apenas suporte limitado às cotações globais. Esse quadro se altera em 2025/26, quando o desempenho da safra indiana ganha força e passa a atuar como fator adicional de pressão sobre o mercado.

“Em 2025/26, a produção da Índia acelerou acentuadamente, reforçando a tendência global de baixa, embora os preços internos elevados e um provável aumento do MSP restrinjam a viabilidade das exportações. Enquanto isso, a entressafra mais forte e as perspectivas estáveis para a cana e para o açúcar no Brasil limitam ainda mais qualquer alta no curto prazo”, afirma Lívea Coda, analista de açúcar da Hedgepoint.

Produção da Índia supera expectativas em 2025/26

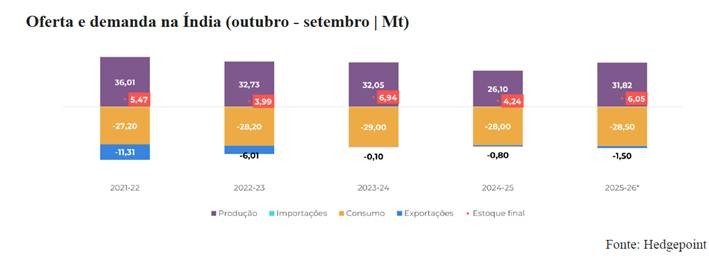

Na safra 2024/25, a produção indiana ficou abaixo do esperado, totalizando 26,1 milhões de toneladas de açúcar líquido, após o desvio de 3,4 milhões de toneladas para a produção de etanol. No período, o país exportou cerca de 800 mil toneladas, com aproximadamente 200 mil toneladas remanescentes a serem embarcadas já na safra 2025/26.

O cenário muda de forma relevante no ciclo atual. Entre outubro de 2025 e 15 de janeiro de 2026, a Índia produziu cerca de 16 milhões de toneladas de açúcar, avanço de 20% na comparação anual. No mesmo intervalo, a moagem de cana alcançou 176,4 milhões de toneladas, acima das 148,4 milhões registradas em 2024/25, acompanhada por melhora da eficiência industrial, que subiu para 9%, frente a 8,8% no ciclo anterior.

A Hedgepoint estima que a produção líquida indiana em 2025/26 alcance 31,8 milhões de toneladas, considerando o direcionamento de 3,7 milhões de toneladas para o etanol. Para a consultoria, o conjunto desses indicadores reforça o viés baixista do mercado global neste início de ano. “A recuperação da produção indiana é forte e consistente. A melhora na moagem, no rendimento e no ritmo da safra reforça o viés baixista do mercado global”, avalia a analista.

Preços internos limitam exportações

Apesar do avanço produtivo, a capacidade exportadora da Índia segue restrita. O governo já autorizou exportações de até 1,5 milhão de toneladas e existe potencial adicional de cerca de 500 mil toneladas, condicionado a uma melhora da competitividade dos preços internacionais.

Atualmente, a paridade de exportação está estimada em aproximadamente 18,5 centavos de dólar por libra-peso para o açúcar bruto e US$ 445 por tonelada para o açúcar branco. Esses níveis, segundo a Hedgepoint, inviabilizam novos negócios diante das cotações globais deprimidas. “A diferença entre os preços internos e internacionais fecha completamente a arbitragem. Hoje, não há incentivo econômico para o produtor indiano exportar volumes adicionais”, destaca Lívea Coda.

Possível aumento do MSP pode restringir ainda mais o fluxo externo

Outro fator de atenção é o possível reajuste do Preço Mínimo de Venda (MSP) na Índia, atualmente fixado em 31 rúpias por quilo desde 2017. Entidades como a ISMA e a NFCSF pressionam por um ajuste, com propostas que indicam elevação para até 41 rúpias por quilo, em linha com o aumento dos custos de produção e com a alta de quase 30% do Fair Remunerative Price (FRP) nos últimos seis anos.

Para a Hedgepoint, qualquer aumento no MSP tende a fortalecer ainda mais os preços internos e dificultar as exportações nos níveis atuais do mercado internacional. “Mesmo em um cenário de oferta forte, o fluxo para o mercado internacional pode permanecer restrito”, afirma a analista.

Oferta global abundante reduz influência da Índia no curto prazo

Tradicionalmente, o avanço da safra indiana e a arbitragem de exportação fechada poderiam gerar reações mais expressivas no mercado. No entanto, em 2025/26, o Brasil atravessa uma entressafra considerada confortável. A estimativa atual para o Centro-Sul aponta moagem de 610 milhões de toneladas de cana, acima da previsão anterior de 605 milhões, com produtividade resiliente e perspectiva de continuidade do bom desempenho na próxima temporada.

Esse cenário dilui o potencial impacto altista da Índia no curto prazo. Além disso, fatores macroeconômicos, como a desvalorização da rúpia e o excesso de oferta global, reduzem a sensibilidade do mercado a notícias de viés positivo. “A dinâmica internacional está trabalhando contra uma recuperação de preços. Até mesmo notícias potencialmente altistas acabam tendo efeito moderado porque o fundamento global segue amplamente ofertado”, conclui a Hedgepoint.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}