Preço do açúcar sofreu uma pressão acentuada ao longo de 2025, impulsionada pela melhora nas expectativas em relação à disponibilidade global

O açúcar bruto começou o ano a 19,5 centavos de dólar por libra-peso, atingindo o pico em fevereiro, em meio à deterioração das perspectivas para a safra 2024/25 da Índia e ao aumento das preocupações com o desempenho da região Centro-Sul do Brasil em 2025/26. No entanto, os preços recuaram, à medida que a produção brasileira se mostrou mais resiliente.

De acordo com a coordenadora de inteligência de mercado da Hedgepoint, Lívea Coda, apesar dos desafios, como a produtividade e a qualidade da cana abaixo do esperado, a moagem brasileira deve ultrapassar 600 milhões de toneladas, um resultado sólido em comparação com as safras anteriores, especialmente quando combinado com um mix de açúcar recorde.

“Esse resultado, juntamente com as condições favoráveis para a safra 2025/26 no Hemisfério Norte, levou a um ajuste do mercado. Os preços se estabilizaram em torno de 16,5 centavos de dólar por libra-peso, refletindo as expectativas de aumento da oferta em comparação com as safras anteriores”, explica e segue: “No entanto, a demanda global persistente por açúcar impediu que os preços permanecessem na baixa de junho, de 15,5 centavos de dólar por libra-peso”.

A analista lembra que, durante junho, intensificaram-se as especulações sobre um possível desvio para a fabricação de etanol na região Centro-Sul do Brasil. No entanto, os preços do açúcar permaneceram atraentes, especialmente nos principais estados produtores de São Paulo e Minas Gerais, que continuaram a impulsionar o mix de açúcar para níveis excepcionalmente altos, mitigando um risco significativo de reduções no resultado.

De acordo com Coda, no nível de 15,5 centavos de dólar por libra-peso, a demanda chinesa voltou ao mercado, posicionando a China como o principal comprador de açúcar brasileiro durante maio, junho e julho. Com oportunidades de arbitragem em aberto, a China aumentou estrategicamente seus estoques, aproveitando o superávit do período, apesar de ter tido um ano de forte produção doméstica.

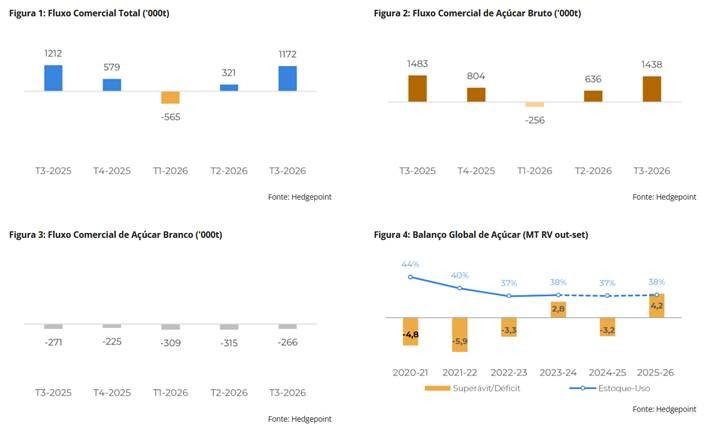

“Esperamos que os fluxos comerciais permaneçam baixistas, com um excedente projetado superior a 2,5 milhões de toneladas entre o terceiro trimestre de 2025 e o terceiro trimestre de 2026”, reforça a analista.

Ela ainda completa: “Embora fatores sazonais, como o período de entressafra no Brasil e os baixos estoques domésticos de etanol, possam oferecer algum suporte aos preços, o excedente previsto entre o terceiro e o quarto trimestre de 2025 provavelmente atenuará qualquer impulso de recuperação significativa nos preços que possa ocorrer no início de 2026”.

Segundo Coda, a pressão adicional vem do aumento da disponibilidade global, particularmente de países como a Índia, onde os volumes de exportação podem aumentar substancialmente dependendo das decisões do governo. “Observe que 2 milhões de toneladas já foram solicitados. Isso reforça uma perspectiva baixista para o açúcar”, acrescenta.

No entanto, de acordo com a analista, isso não significa que os preços cairão abruptamente ou atingirão uma paridade com o etanol. Para ela, o quadro sugere que uma recuperação significativa, como ultrapassar o limite de 20 centavos de dólar por libra-peso, parece improvável no curto prazo.

“Uma forte recuperação dos preços provavelmente exigiria interrupções relacionadas ao clima ou mudanças relevantes nos fundamentos, seja do lado da oferta ou da demanda, para alterar a trajetória atual. Por enquanto, não esperamos mudanças significativas”, afirma.

Norte-Nordeste

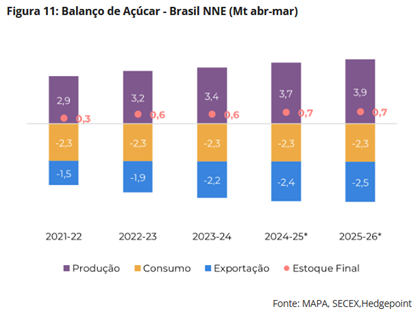

De acordo com os números da Hedgepoint, a produção de açúcar para o ano-safra 2024/25 (abril a março) atingiu 3,75 milhões de toneladas, impulsionada pela moagem de aproximadamente 58,4 milhões de toneladas de cana. Isso foi alcançado com um teor de açúcar total recuperável (ATR) de 132 kg/t e uma mistura de açúcar de 51%.

“Olhando para 2025/26, uma pesquisa realizada pela Hedgepoint com produtores da região Norte-Nordeste indica uma projeção de moagem de cana de 60,6 milhões de toneladas, quase 4% superior à da safra anterior. Esse número está alinhado com a estimativa atual da Conab”, explica.

Embora algumas áreas estejam registrando chuvas acima da média, o que pode reduzir ligeiramente o ATR para cerca de 131 kg/t, a analista espera que essa queda marginal seja mais do que compensada pelo aumento da disponibilidade de cana e por um mix maior de açúcar. Este último continua em tendência ascendente, apoiado por investimentos contínuos no processo de cristalização.

Como resultado, a produção de açúcar na região está estimada atualmente em 3,9 milhões de toneladas, juntamente com 2,2 bilhões de litros de etanol de cana. Levando em consideração a expansão da capacidade de etanol de milho, especialmente os investimentos da Inpasa, a produção total de etanol para 2025/26 pode chegar a 2,75 bilhões de litros, segundo Coda.

Índia

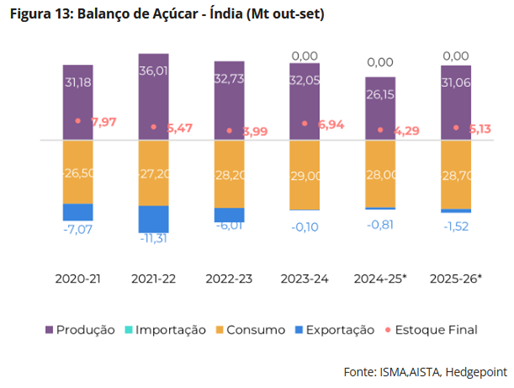

Ela ainda relata que a produção de açúcar da Índia em 2024/25 ficou abaixo das expectativas, atingindo um volume bruto de aproximadamente 30 milhões de toneladas. Após desviar 3,4 milhões de toneladas para a produção de etanol, a produção líquida de açúcar ficou em 26,1 milhões de toneladas. No que diz respeito às exportações, o país exportou 800 mil toneladas durante a temporada, com a quota restante de 200 mil toneladas podendo ser transferida para 2025/26.

Para a analista, olhando para o futuro, as perspectivas para 2025/26 são mais otimistas. “As chuvas abundantes em maio melhoraram a umidade do solo e apoiaram o desenvolvimento precoce das culturas. Refletindo isso, a primeira estimativa da Isma [Associação Indiana de Usinas de Açúcar] projeta uma produção bruta de açúcar próxima a 35 milhões de toneladas”, relata.

Ela ainda detalha: “O desvio para o etanol deve ficar entre 4 e 4,5 milhões de toneladas, resultando em uma produção líquida de açúcar entre 30,5 e 31 milhões de toneladas. Nossa estimativa atual está alinhada com o limite superior dessa faixa, em 31 milhões de toneladas, com potencial de alta”.

Em relação às exportações, a previsão inicial da Hedgepoint era conservadora, em 500 mil toneladas. “No entanto, levando em consideração as 200 mil toneladas não utilizados em 2024/25 e o pedido da Isma para que o governo autorize cerca de 2 milhões de toneladas de exportações, revisamos nossa projeção para 1,5 milhões de toneladas”, diz. “Nesse nível, a Índia continuaria a estocar menos do que sua meta de consumo de três meses, uma tendência observada nas últimas cinco safras”, completa.

Tailândia

Segundo a Hedgepoint, a produção de açúcar da Tailândia atingiu 10 milhões de toneladas em 2024/25, apoiada por uma expansão da área cultivada e uma recuperação parcial da produtividade.

Além disso, a moagem de cana aumentou 10 milhões de toneladas em relação à safra 2023/24, totalizando 92 milhões de toneladas, com mais de 85% proveniente de cana fresca. Apesar do aumento na produção, os volumes de exportação permaneceram modestos, alinhados com os níveis da última temporada. Em junho, a Tailândia exportou 3,57 milhões de toneladas de açúcar.

Desse total, os embarques de açúcar bruto aumentaram 18%, enquanto as exportações de açúcar branco diminuíram 14% em relação ao ano anterior. No entanto, a consultoria prevê que as exportações totais cheguem a cerca de 6,7 milhões de toneladas, já que aumentos de estoque não costumam ser um comportamento típico do mercado tailandês.

“Olhando para a próxima temporada, revisamos nossa previsão de produção de cana para 100 milhões de toneladas”, estima a analista, que justifica: “Embora isso ainda represente uma recuperação, ela é menos pronunciada do que o esperado anteriormente devido aos riscos de doenças fúngicas. Por outro lado, as condições climáticas têm sido favoráveis, com previsão de chuvas acima da média para setembro e outubro em grande parte do país”.

China

Por sua vez, a produção de açúcar da China em 2024/25 atingiu 11,16 milhões de toneladas, apoiada por uma área plantada de 1,39 milhão de hectares, um aumento de mais de 10% em relação a 2023/24. Apesar da produtividade ligeiramente inferior, de 58,65 t/ha (combinando cana e beterraba), a produção total aumentou quase 12%.

Livea Coda explica que, embora as expectativas fossem altas com base na programação do Brasil e nas entregas de maio, os dados alfandegários chineses para junho mostraram volumes de importação menos expressivos, sugerindo que parte da carga nomeada pode ter chegado em julho – e, de fato, chegou.

Segundo ela, o país importou 740 mil toneladas de açúcar, um recorde para o período. Com a arbitragem favorável para importações, espera-se que a China importe mais açúcar do que o previsto anteriormente, apesar da forte produção doméstica e das perspectivas positivas para 2025/26.

Coda ainda relata que o Ministério da Agricultura do país revisou sua previsão de importação para 2024/25, de 4,75 milhões de toneladas para 5 milhões de toneladas. Assim, a estimativa atual da consultoria inclui 4,6 milhões de toneladas de açúcar bruto e pelo menos 1 milhão de toneladas de xarope em equivalente de açúcar. “O contrabando ainda pode ter um papel relevante, como visto em anos anteriores”, completa.

Até agora, segundo ela, as importações de açúcar da China são 9% menores do que na temporada anterior. No entanto, Coda estima que o volume esperado para chegar entre agosto e setembro excederá o do ano passado em 13% durante o mesmo período. “Esse aumento deve reduzir o déficit geral de importação para apenas 4%. Considerando o xarope e o contrabando, o déficit tem potencial para ser maior, estimado em 11%”, calcula.

Olhando para 2025/26, a Associação de Açúcar da China projeta uma produção de 11,2 milhões de toneladas, impulsionada por um ligeiro aumento na área plantada e melhoria na produtividade, estimada em 59,7 t/ha.

“A associação espera que as importações permaneçam estáveis e que a demanda aumente marginalmente. Manter as importações estáveis entre as safras implica um acúmulo de estoques de cerca de 1 milhão de toneladas em nossos números finais”, observa Coda.

A analista ainda relara que, considerando as perspectivas gerais favoráveis para a temporada 2025/26 no Hemisfério Norte e um resultado sólido, embora abaixo das expectativas iniciais, na região Centro-Sul do Brasil, os preços do açúcar podem continuar favorecendo a acumulação de estoques.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}