Nos últimos meses de 2024, os preços do açúcar caíram para 19c/lb e permanecem baixos

Nas últimas semanas de 2024, o mercado de açúcar registrou baixa atividade devido às festividades de fim de ano, com preços relativamente estáveis ao longo do último trimestre.

Segundo Lívea Coda, analista de Açúcar e Etanol da Hedgepoint Global Markets, “apesar de um ano desafiador com seca e incêndios, a região Centro-Sul do Brasil surpreendeu com resultados positivos, reforçando expectativas baixistas, especialmente diante da recuperação prevista no Hemisfério Norte. Como consequência, os preços caíram para 19c/lb e enfrentaram dificuldades para se recuperar”.

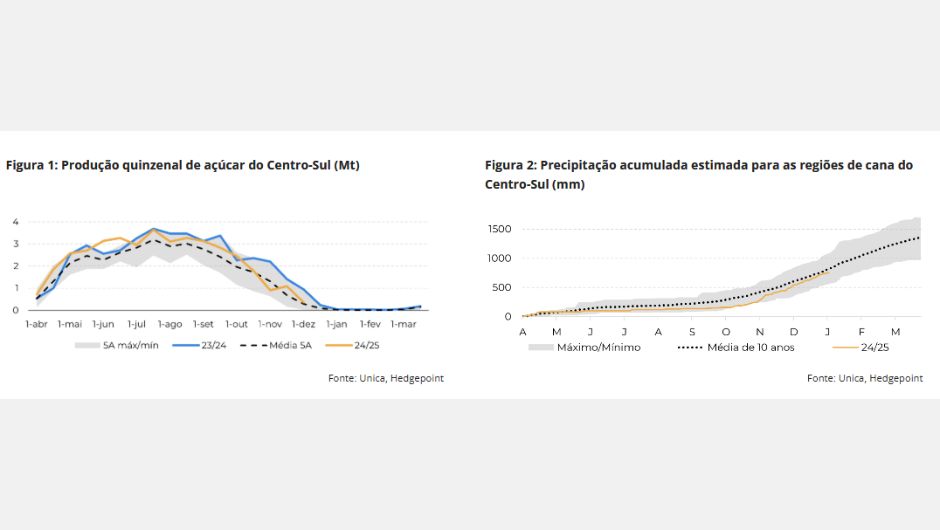

A região Centro-Sul já moeu quase 603 Mt de cana, superando expectativas. “Acreditamos que a safra possa atingir 620 Mt de cana e 40 Mt de açúcar em 24/25, impulsionada por boas condições climáticas, aumentando o otimismo para 25/26 e pressionando os preços do açúcar para baixo”, ressalta Lívea.

Índia

No Hemisfério Norte, a produção de açúcar da Índia está atrasada em 17,8% (1,7 Mt) devido às chuvas e festividades de fim de ano, como o Diwali. Contudo, a moagem em dezembro foi semelhante ao ano anterior, totalizando 6,72 Mt em 2024, frente a 6,88 Mt em 2023. A diferença principal ocorreu em novembro, com 1,5 Mt a menos, reflexo do atraso. “Embora nossa previsão de 31 Mt seja mantida, é crucial monitorar a tendência, considerando fatores como doenças e redução de área, mesmo com clima favorável”, aponta a analista.

Tailândia

Na Tailândia, chuvas acima da média durante o desenvolvimento da cana favoreceram a safra. “A produção de açúcar nos primeiros 20 dias aumentou 6%, com início da temporada 4 dias antes de 23/24, alcançando quase 1,4 Mt, em linha com os números de 22/23”, destaca.

América Central

Na América Central, atrasos na safra reduziram a produção na Guatemala e em El Salvador, contribuindo para uma perspectiva de alta no curto prazo, mas com expectativa de recuperação ao longo da temporada se comparado a 23/24.

“Menos de 500 kt de cana foram moídos na Guatemala, em comparação com mais de 2 Mt no mesmo período do ciclo anterior. Já El Salvador produziu 83 kt de açúcar, contra 136 kt na última temporada”, pontua.

A disponibilidade europeia limita ganhos no prêmio do branco. No macro, um dólar forte e um real fraco incentivam os produtores brasileiros a fixar safras futuras, pressionando os preços do açúcar no curto prazo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}