Em 2022, ouvi de um profissional exemplar de gestão de trading de commodities, em especial petróleo e derivados, uma frase que marcou, e que na hora pedi permissão para usá-la: “Contra o fundamento só se pode errar no tempo!” Nada mais preciso que esta curta frase. Vejamos à frente…

Como foi 2025?

O ano foi marcado por turbulências que moveram o mercado, criando muita volatilidade, e incertezas. Algumas permanecem, outras não.

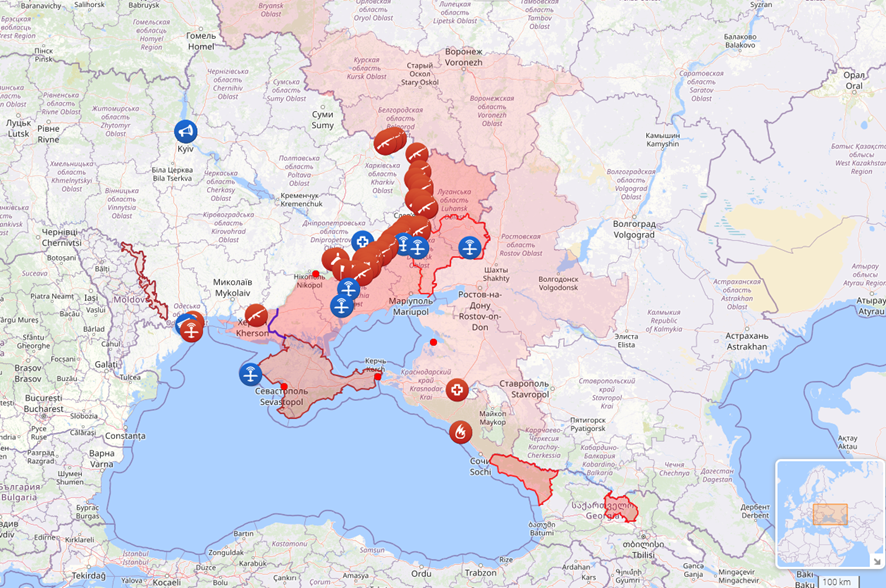

Conflito Rússia-Ucrânia no centro

A invasão da Ucrânia pela Rússia, algo que ingenuamente Putin esperava que durasse semanas, prolonga-se até os dias de hoje, com baixas humanas irreversíveis e materiais que comprometem o equilíbrio.

Enquanto a Rússia mira predominantemente alvos civis, com claro objetivo de minar a determinação de seu oponente, a Ucrânia encontrou meios até então nada ortodoxos para atingir sistematicamente instalações de petróleo, refino e logística, no interior da Rússia, longe muitas vezes do “front de batalha”.

A restrição de operação comercial pelos EUA e EU, sanções à Rússia, foram em parte somadas à dificuldade de manter funcionando seu parque produtivo. Alguns analistas chegaram a avaliar perda de 20% na capacidade de exportação da Rússia somente devido aos ataques ucranianos(Barchart, 25/11/25). Fatores claramente altistas para preços de toda cadeia.

Acordos de paz

Reuniões entre Trump e equipe com Zelensky e Putin, em momentos distintos, elevaram a perspectiva de um acordo possível próximo. Os mais céticos duvidavam do “conjunto intersecção de solução” para pleitos de Putin e de Zelensky, considerando o acordo bastante improvável. Em diversos momentos, esse foi um fator baixista de curto prazo, interrompido por silêncio das partes e ataques militares ainda mais contundentes.

EUA pressiona Venezuela

Sob pretexto de combater o narcotráfico, Trump mobiliza porta-aviões na costa Venezuelana, como forma de pressionar Maduro por renúncia e saída do país. A realidade que se impõe é a de que a Venezuela é detentora da maior reserva comprovada de petróleo do mundo, e que a ditadura que se estabeleceu no país compromete a influência norte-americana na América do Sul. Uma questão econômica e geopolítica.

Notícias de “última hora” dão conta de ataques em solo venezuelano pelos EUA. Num primeiro momento, pressão altista para os preços, mas a queda iminente do regime, abre espaço para normalização institucional e retomada de investimentos no país. A oferta deve aumentar no médio e longo prazo.

Estímulos ao petróleo nos EUA

Após décadas, Trump derruba proibição de exploração de petróleo na costa da Califórnia e da Flórida. Movimento deixa claro a aposta de seu governo na retomada do crescimento mais robusto da cadeia de petróleo nos EUA, reduzindo custos e preços, mitigando pressões inflacionárias.

Países OPEP e não-OPEP

Países descontentes com as restrições “impostas” pela OPEP não cumpriram exatamente suas cotas. A restrição de oferta pelo cartel como instrumento de contenção de queda nos preços do petróleo demonstrou esgotamento pela ineficácia, também pela falta de apoio por parte de alguns de seus membros. Retomada de oferta, antes reduzida, pressiona o mercado.

Países não-OPEP, entre eles o Brasil, aumentaram significativamente a produção, reduzindo o “share” da OPEP. Pressão baixista pelo excedente de oferta é inevitável.

Demanda preocupante

A demanda global sem forças, ainda que com “projeções oficiais” de algumas entidades tentando melhorar o cenário, geraram momentos de leve otimismo. Apenas narrativas.

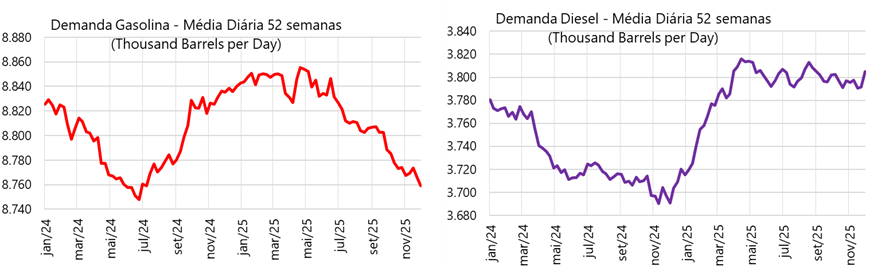

Nos EUA, a demanda de gasolina vem caindo desde mai/25 e a de diesel estável. Estoques de petróleo seguem se recuperando no país.

Na China, o aumento da presença compradora de petróleo no mercado global suscitou retomada da demanda, mas não passou de manobra para aproveitar recomposição de estoques estratégicos a preços deprimidos. A crise imobiliária no país ainda está sendo equacionada, sem transparência como de costume e o avanço da eletrificação é o maior no planeta.

Fundamentos se impõem

Ao final, os fundamentos prevalecem: A oferta de petróleo e derivados, apesar das guerras, dos conflitos, das sanções, das limitações logísticas, está acima da demanda e tende a permanecer assim pelos próximos meses.

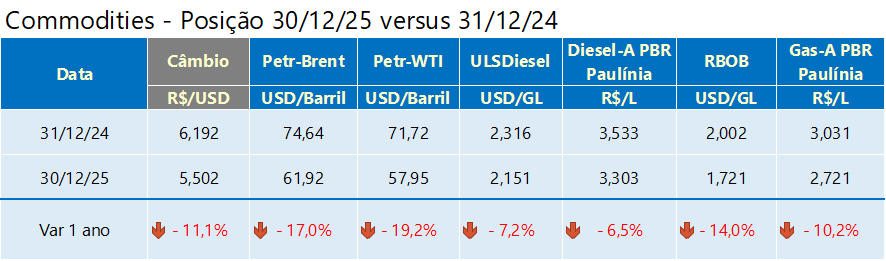

De 31/12/24 para 30/12/25, os preços despencaram: Brent caiu 17,0%, WTI caiu 19,2%, HO caiu 7,2% e Rbob caiu 14,0%.

Além das cotações que seguem sua própria lógica de mercado, oferta e demanda, a valorização do Real sobre o Dólar norte-americano no período aumentou as pressões sobre os preços no mercado interno brasileiro.

A Petrobras, responsável por maior parte do suprimento de combustíveis no Brasil, reajustou negativamente seus preços de tabela: Diesel-A em -6,5% e Gasolina-A em -10,2%.

Lembrando dos meus tempos na Universidade, “Contra o fundamento, só se pode errar no tempo”, c.q.d. (Como queríamos demonstrar).

* João Chierighini – Consultor em Inteligência de Mercado, Logística e Commodities, Combustíveis, Biocombustíveis e CBIOs

João Chierighini – Consultor em Inteligência de Mercado, Logística e Commodities, Combustíveis, Biocombustíveis e CBIOs

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}