A agência cita alavancagem elevada, consumo de caixa e incerteza sobre reforços de liquidez como fatores para a decisão

A S&P Global Ratings rebaixou, em 15 de dezembro de 2025, o rating corporativo da Raízen S.A. de BBB para BBB-, mantendo a perspectiva negativa. Segundo a agência, a decisão reflete a expectativa de que a alavancagem da companhia permaneça elevada por mais tempo, em meio ao consumo acelerado de caixa e ao nível considerável de dívida bruta. A incerteza quanto à ocorrência e ao cronograma de eventos extraordinários de liquidez, como venda de ativos e eventuais aportes de capital, também compromete a capacidade da empresa de retornar a métricas compatíveis com o grau de investimento no horizonte próximo.

Após atingir 5,6 vezes a relação dívida/EBITDA nos 12 meses encerrados em setembro de 2025, a S&P projeta que o indicador permaneça entre 4,5x e 5,0x até 2026/2027, patamar significativamente acima do histórico em torno de 2,0x. A agência destaca que a execução tempestiva das medidas anunciadas, incluindo desinvestimentos e injeções de capital, é fundamental para reduzir a alavancagem para cerca de 3,0x até 2027.

Apesar das iniciativas de otimização de custos e dos desinvestimentos anunciados, com R$ 4,9 bilhões ainda a receber, a estrutura de capital segue pressionada. A dívida nominal da Raízen encerrou setembro em R$ 68,6 bilhões. A expectativa da S&P é de que o fluxo de caixa livre permaneça negativo em R$ 13,8 bilhões em 2026 e R$ 5,6 bilhões em 2027, revertendo para positivo apenas em 2028. O cenário é agravado por um Capex elevado, estimado em R$ 8,8 bilhões em 2026, e por despesas financeiras robustas, com juros projetados em R$ 9,7 bilhões no mesmo ano.

No contexto operacional, a Raízen mantém posição relevante no setor, sendo a maior processadora de cana-de-açúcar do mundo e uma das três maiores distribuidoras de combustíveis no Brasil sob a marca Shell. Segundo a S&P, essa escala e diversificação sustentam parte do rating, assim como a liquidez considerada adequada, com caixa de R$ 18,6 bilhões e linhas de crédito rotativas de US$ 1 bilhão. Ainda assim, a agência ressalta que o negócio sucroenergético segue exposto à volatilidade de preços, às condições climáticas e à necessidade de investimentos intensivos, enquanto a curva futura do açúcar e a queda do Brent adicionam riscos às margens operacionais.

A perspectiva negativa atribuída pela S&P indica uma probabilidade de uma em três de novo rebaixamento nos próximos seis meses, caso não haja execução eficaz das medidas de reforço de balanço. Uma eventual revisão da perspectiva para estável exigiria redução expressiva da dívida, geração consistente de fluxo de caixa livre e manutenção de liquidez robusta, condições avaliadas como desafiadoras no curto prazo. A manutenção do rating dois níveis acima do soberano depende da execução das transações estratégicas e da preservação da posição competitiva da companhia.

Segundo a S&P Global Ratings, o rebaixamento reforça a percepção de risco associada ao perfil de crédito da Raízen. Embora a companhia ainda mantenha grau de investimento, a posição no limite inferior da escala e a perspectiva negativa indicam probabilidade relevante de novo rebaixamento. A agência destaca que uma eventual perda do grau de investimento representaria uma mudança significativa na percepção de qualidade de crédito da companhia, com potencial impacto sobre o acesso a refinanciamentos.

XP Research avalia deterioração do perfil de crédito da Raízen

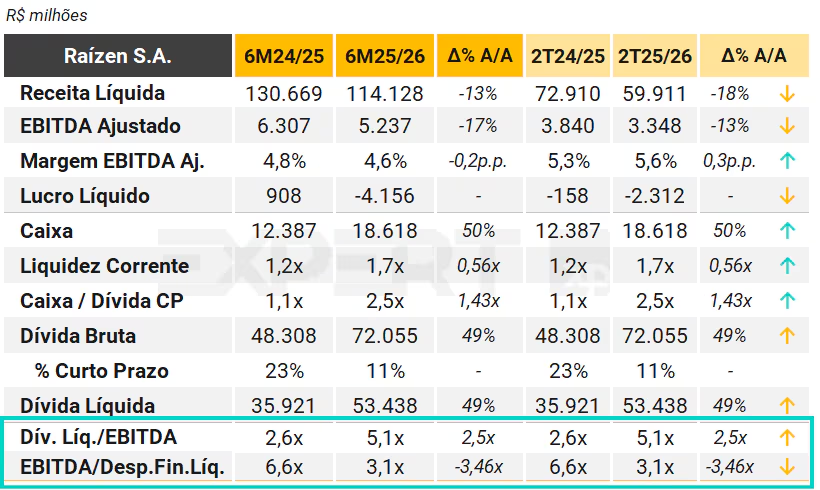

Na avaliação de crédito da XP Research para o segundo trimestre da safra 2025/26, com data-base em setembro de 2025, o desempenho da Raízen no período foi considerado fraco, com piora relevante no prejuízo líquido, além de forte aumento no endividamento e na alavancagem.

O EBITDA Ajustado somou R$ 3,3 bilhões, queda de 13% na comparação anual, refletindo os desafios nos negócios de Sugar & Ethanol (S&E) e Mobilidade Argentina, que contrastaram com resultados mais fortes em Mobilidade Brasil. Do ponto de vista do fluxo de caixa livre, a companhia apresentou aumento significativo da dívida líquida, de 49%, e da alavancagem, que avançou 2,5 vezes, movimento associado à conclusão da substituição do risco sacado por dívida de longo prazo. Segundo a XP, essa mudança é vista de forma positiva sob a ótica do perfil da dívida e da maior legibilidade das demonstrações financeiras, com destaque para a redução da parcela de curto prazo da dívida bruta, de 23% para 11% na comparação anual.

Por outro lado, a XP avalia que o fluxo de caixa livre apresentou sinais mais favoráveis, com redução relevante do Capex e entradas de caixa provenientes da venda de ativos. Dos aproximadamente R$ 5 bilhões em ativos vendidos, cerca de R$ 1 bilhão já ingressou no caixa da companhia. A administração informou, durante a teleconferência de resultados, que espera receber o valor remanescente até o final da safra 2025/26, e que esses recursos serão destinados exclusivamente à redução da alavancagem.

Durante a call de resultados, os executivos da Raízen destacaram que a safra atual segue pressionada por menor produtividade, em função das queimadas ocorridas no ciclo anterior, além da alavancagem elevada, de 5,1 vezes a relação dívida líquida/EBITDA.

A XP aponta como fatores negativos a elevada alavancagem, o fluxo de caixa livre limitado e as margens fracas no negócio de S&E. Em contrapartida, a análise destaca alguns pontos positivos, como a redução de 26% nos gastos com G&A na comparação anual, margens fortes no negócio de distribuição de combustíveis, acima dos pares listados, redução relevante do Capex e o fato de quase 95% do açúcar disponível, cerca de 50% do total, já estar protegido por hedge a preços considerados atrativos para a safra 2026/27.

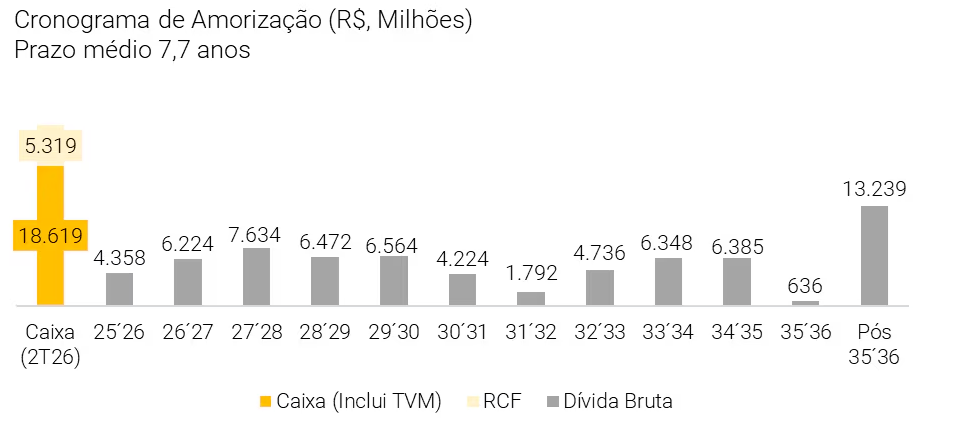

Como evento subsequente, a XP ressalta que a Raízen concluiu, em 13 de novembro, a contratação de uma linha de crédito rotativo no valor de US$ 1 bilhão, com vencimento em cinco anos, em substituição às linhas anteriormente vigentes. Em síntese, a visão de crédito da XP é de que a companhia ainda precisa reforçar o caixa e a geração de fluxo de caixa para equacionar o nível de endividamento e alavancagem. As iniciativas de venda de ativos e a renovação da linha de crédito rotativo são consideradas positivas, mas, segundo a casa, ainda pode haver necessidade de um aporte de capital.

Natália Cherubin para RPAnews

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}