Muito tem se discutido sobre a aplicabilidade e os impactos que estas normas trarão ao agronegócio

* José Neves Costa Pinheiro

* Pedro Amaral Salles

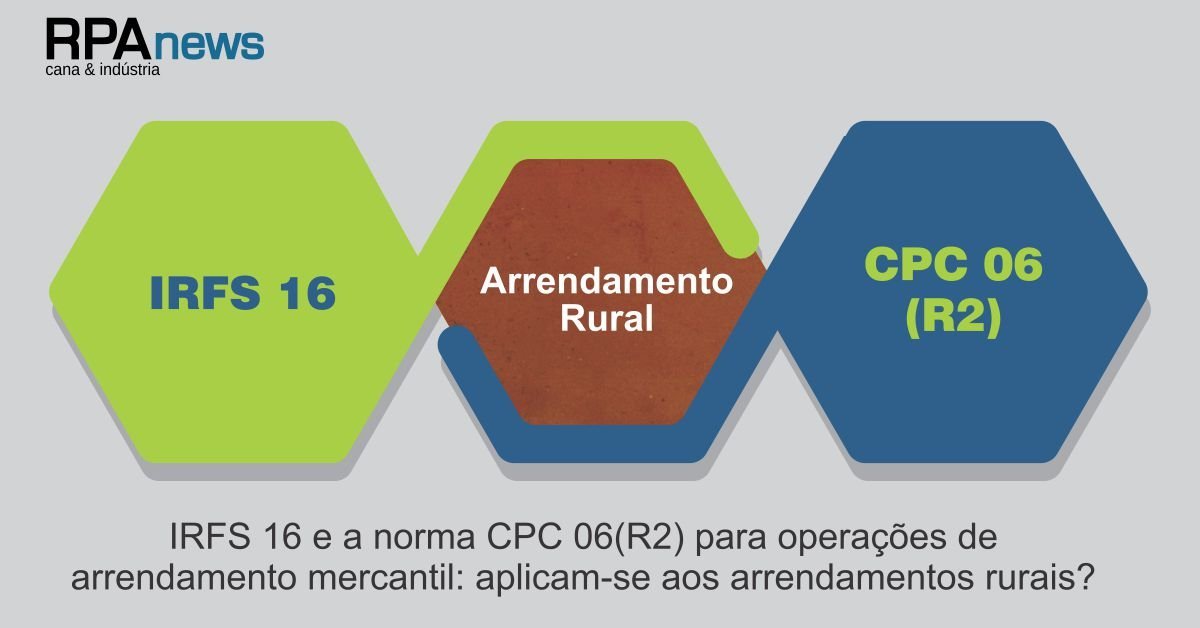

Muito tem se discutido entre os agentes do agronegócio sobre a aplicabilidade e impactos que a IFRS 16 e a norma CPC 06(R02) trarão a partir de ١º de janeiro de ٢٠١٩, data em que essas regras entram em vigor. Aqui vale uma breve explicação para aqueles que não são do ramo contábil. O IASB (sigla para International Accounting Standards Board), que é a entidade que publica e atualiza as normas de contabilidade internacionais, emitiu em janeiro de 2016 uma IFRS (International Financial Reporting Standards, ou seja, norma global que trata de reportes financeiros) que estabelece que as companhias devem trazer para seus balanços patrimoniais os arrendamentos que celebraram, reconhecendo assim novos ativos e passivos. Porém, é a partir do pronunciamento técnico CPC 06(R2), divulgado pelo Comitê de Pronunciamentos Contábeis (CPC), que se estabeleceram os termos de aplicabilidade da referida IRFS 16 no Brasil. E aí, tanto no regramento global como na norma nacional, é que se iniciou uma enorme celeuma contábil e jurídica.

Para além das discussões contábeis, das quais nos foge o domínio da técnica, há uma questão cujos impactos transcendem a contabilidade empresarial e sobre a qual debatem advogados, contadores, auditores e demais profissionais que compõem o universo do agronegócio: para quais casos deve ser aplicável a IFRS 16 e o CPC 06(R02) e em que medida? Aplicam-se aos arrendamentos rurais e, em caso positivo, como mensurar o ativo? A resposta parece óbvia, mas não é.

ARRENDAMENTO E PARCERIA RURAL

Do ponto de vista jurídico, os arrendamentos existem de diversas formas. Um arrendamento, enquanto contratação lato sensu, pode ser uma locação de imóvel ao abrigo da Lei do Inquilinato (Lei 8.245/1991), pode ser uma locação de bem móvel nos termos do Código Civil (Lei 10.406/2002), pode ser um leasing celebrado com contrato atípico e que tem natureza tanto de locação como de compra, pode ser um arrendamento rural nos termos do Estatuto da Terra (Lei 4.504/1964), pode ser um arrendamento embutido dentro de um contrato de cessão de direitos de uso de um conjunto de bens, enfim, pode ter as mais diversas roupagens dentro do Direito.

Por isso é que, para assumir genericamente que a IFRS 16 e o CPC 06(R02) se aplicam aos arrendamentos rurais porque eles são – e realmente são – arrendamentos, precisamos adentrar um pouco na complexidade do agronegócio e entender os diferentes vieses que o arrendamento tem sob as óticas jurídica, operacional e negocial.

Pode-se dizer que há três formas de exploração da terra no agronegócio: (i) exploração direta pelo proprietário; (ii) arrendamento rural; e (iii) parceria de uma atividade rural. A exploração direta da terra pelo proprietário é autoexplicativa. Já o arrendamento e a parceria, que são contratos típicos definidos no Estatuto da Terra (Lei 4.504/1964) e no respectivo Decreto 59.566/1966, merecem algumas breves considerações.

O Estatuto da Terra estabelece o arrendamento rural como um puro “aluguel” de uma área de terras rurais. Ou seja, faça chuva ou faça sol, o arrendatário paga e o arrendante recebe um valor estabelecido em dinheiro, conforme a periodicidade estabelecida contratualmente. Já a parceria rural reúne duas ou mais pessoas físicas ou jurídicas para partilharem os riscos e frutos – se houver – da exploração de uma atividade rural no imóvel rural. Uma parte cede a posse do imóvel (parceiro outorgante) para que outra(s) explore(m) a atividade rural (parceiros outorgados). O Estatuto da Terra exige que os parceiros partilhem ao menos um dos seguintes riscos da exploração de atividade rural: 1) o êxito ou a perda da produção; 2) a produtividade dos frutos; 3) a oscilação do preço. Vê-se, desse modo, que no que toca à natureza, o arrendamento e parceria são negócios jurídicos distintos. O primeiro é contrato comutativo (ou seja, possui prestações equivalentes o que, no caso, significa dinheiro em contrapartida ao uso da terra) e o segundo é aleatório (o risco é inerente ao negócio: a partilha depende do resultado obtido).

IFRS 16 E CPC 06 (R02)

Feitas tais diferenciações, pareceria razoável supor que, ao falar de arrendamento, a IFRS 16 e o CPC 06 (R02) tratassem apenas do aluguel da terra. Correto? Sim, se considerarmos apenas o conceito jurídico de arrendamento. Porém, este não é o único conceito a ser considerado. A terminologia técnica do Direito não é a mesma terminologia do cotidiano da vida no campo. Para grande parte das pessoas que participam da atividade rural (produtores rurais, fornecedores de insumos, traders, contadores etc), toda e qualquer cessão de posse da terra para exploração rural é arrendamento. Isso quer dizer que, na prática, o que muitos chamam de arrendamento pode ser, sob o ponto de vista legal, tanto um arrendamento como uma parceria rural.

Além disso, o arrendamento ainda é tradicionalmente o modelo de negócio mais comum para utilização da terra. Se de um lado a parceria rural oferece vantagens tributárias ao parceiro outorgante, por outro lado, apresenta um elemento estranho a grande parte dos produtores rurais: partilhar riscos de exploração da atividade. O que se faz então? Buscando a lícita e legítima vantagem tributária da parceria rural com pessoa física para terem competitividade negocial, as partes celebram um contrato de parceria rural e, pelo famoso “contrato de gaveta”, ajustam a extinção de todos daqueles riscos exigidos pelo Estatuto da Terra para a sua existência. O que isso significa? Ora, o negócio em que uma parte cede a posse da terra a outra, sem riscos e por valor fixo tem nome jurídico: arrendamento. É nisso que a parceria rural se traveste quando dela se retiram todos os riscos.

Mas aqui vale um parêntesis: eliminar ou “travar” apenas um ou dois dos três riscos inerentes à parceria não tira o caráter de contrato aleatório da parceria, e, portanto, ele permanece hígido e eficaz. Nessa linha de raciocínio, é certo que “fixar quantidade” é possível. O que não se admite é fixar quantidade e também o preço, porque nesse cenário teremos, de fato e de direito, um arrendamento rural.

De qualquer modo, antes de culparmos o produtor rural pela confusão, faz-se importante considerar um outro elemento: o atraso da legislação aplicável. O Estatuto da Terra foi elaborado durante o período militar visando proteger a propriedade privada e tutelar relações do campo entre lavrador e latifundiário. Havia uma ideia de pacificar o campo por meio de uma legislação que regulasse a interação entre pobres e ricos. Essa realidade, porém, hoje é mais complexa. Atualmente, coexistem diversos tipos de agentes econômicos no agronegócio brasileiro, desde o agricultor de pequeno porte até a gigante internacional. Porém, a última alteração no Estatuto da Terra ocorreu há mais de dez anos e já não era suficiente para atualizar o modelo de negócios e tutelar as relações sociais e econômicas da época.

Se a lei regulou mal o que não devia, pior fez em não cuidar de itens já defasados (como, por exemplo, o exercício do direito de preferência na aquisição da terra – que existe na lei apenas para “inglês ver”). Na falta da lei, os costumes. Assim, se de um lado a lei engessou os modelos de negócio rural, a prática acaba por torná-los mais maleáveis: a esse respeito, há decisão do Tribunal de Justiça do Estado do Rio Grande do Sul (TJ-RS) reconhecendo a licitude do preço estipulado em produto, enquanto a legislação de regência nega essa prática (veja Apelação Cível Nº 70038230629, Nona Câmara Cível, TJ-RS, Rel. Marilene Bonzanini Bernardi, Julgado em 30/03/2011).

Esse atraso legislativo tem repercussão direta na parceria e no arrendamento como são feitos hoje e na dúvida prática imposta pela aplicação da IFRS 16 e do CPC 06(R02): não raramente é preciso exercitar a interpretação jurídica e a análise do caso específico para se concluir se a terra é efetivamente um ativo de direito de uso e em quais casos o ativo está ao abrigo de uma parceria, e não de um arrendamento. Até porque nos parece que IFRS 16 e do CPC 06 (R02) não se aplicam à parceria, mas isso é tema que será enfrentado em outra oportunidade.

Em resumo, o que a IFRS 16 e do CPC 06 (R02) evidenciam é a necessidade urgente de revisão e redimensionamento da legislação aplicável ao agronegócio, sob pena dessa incongruência legislativa conseguir enforcar um dos últimos e únicos polos de crescimento econômico produtivo do país.

*Pedro Amaral Salles é sócio do escritório Salles, Franco de Campos, Bruschini Advogados e tem sua prática focada em Direito do Agronegócio

*José Neves Costa Pinheiro é advogado do escritório Salles, Franco de Campos e Bruschini Advogados e especialista em Direito dos Contratos

Pedro Amaral Salles

José Neves Costa Pinheiro

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}