Edição 210

CRA: mercados e oportunidades para o setor sucroenergético

Uma das tendências para 2020 são as emissões menores, de nomes ainda pouco conhecidos, mas com boa representatividade setorial e que oferecem ao investidor uma remuneração acima do CDI como atrativo

*Juliano Merlotto

O mercado de CRAs (Certificados de Recebíveis do Agronegócio), assim como o mercado de capitais como um todo, tem se desenvolvido de forma relevante no Brasil nos últimos anos, principalmente pela nova realidade de juros reais baixos no País e pelo amadurecimento do sistema financeiro, que acaba aproximando as companhias dos investidores finais (pessoas físicas e institucionais).

Para as companhias, esses títulos têm se mostrado um “bolso novo” (ou limite de crédito adicional) para financiamento do capital de giro, trazendo mais competição entre seus financiadores e contribuindo para uma potencial redução dos spreads pagos e alongamento do perfil de endividamento.

Para os investidores, em especial as pessoas físicas, os CRAs são uma alternativa para a diversificação de seus investimentos, buscando papéis com remuneração acima da tradicional renda fixa (CDBs e Fundos de Renda Fixa dos bancos comerciais) e com isenção de renda, que ainda os tornam mais rentáveis. Neste contexto e após um 2018 marcado pelas turbulências e incertezas das eleições presidenciais, o mercado de CRAs voltou a demonstrar uma trajetória positiva ao longo de 2019.

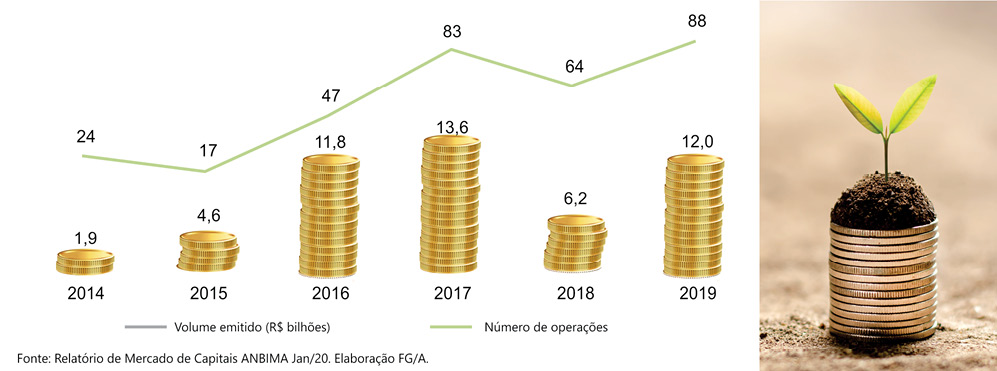

De acordo com dados oficiais da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), foram 88 emissões que alcançaram um volume de R$ 12 bilhões, sendo que o setor sucroenergético participou com um volume de mais de R$ 5,5 bilhões (45,8% do volume total de emissões).

Com relação às emissões do setor sucroenergético, observamos duas tendências distintas que foram destaque em 2019 e que podem ter continuidade daqui para frente. A primeira delas é a manutenção de emissões de maior volume, com baixo risco de crédito de devedores de grande porte e já conhecidos do mercado (inclusive listados em bolsa), e remuneração próxima do CDI, com o racional da isenção fiscal como o principal atrativo para a emissão. Neste contexto, tivemos emissões recorrentes de devedores como Raízen e São Martinho, e a estreante Adecoagro, todos com rating AAA em escala nacional.

A outra tendência, e aqui pode haver uma oportunidade para o setor como um todo, são de emissões menores, de nomes ainda pouco conhecidos do público em geral, mas com boa representatividade setorial e que oferecem ao investidor uma remuneração acima do CDI como atrativo.

Nestas operações, com riscos de crédito diversos, o investidor busca rentabilidade e uma forma de diversificar a carteira. Em 2019 tivemos emissões do Grupo Cocal, Tereos, CMAA, Usina Coruripe, Usina Cerradinho, Grupo Zilor, entre outras.

OPORTUNIDADE: DEBÊNTURES

Além do mercado de CRAs, outra oportunidade que se abriu para o setor sucroenergético em junho de 2019 foi a possibilidade de emitir debêntures incentivadas de infraestrutura (lei no 12.431) para investimentos em estocagem e produção de biocombustíveis (etanol).

As debêntures incentivadas também são distribuídas para investidores pessoa física, assim como os CRAs, e também para Fundos de Debêntures Incentivadas, em ambos os casos com isenção de imposto de renda. De acordo com dados da Anbima, em 2019, foram registradas 76 emissões de debêntures incentivadas que atingiram R$ 33,7 bilhões, ou seja, mais que o dobro das emissões de CRA.

A emissões das debêntures incentivadas eram restritas ao risco do setor de energia, transporte e telecomunicações. Com a inclusão dos biocombustíveis, os Fundos de Debêntures poderão diversificar seus portfólios, assim como o setor sucroenergético poderá acessar um novo universo de investidores.

O desafio é melhorar o entendimento do setor sucroenergético e oferecer operações bem estruturadas (prazos, taxas e garantias), de forma a atrair os Fundos de Debêntures Incentivadas e novos investidores. Por outro lado, observa-se que o mercado como um todo (bancos, analistas e assessores de investimento) passou a monitorar e acompanhar as companhias e as emissões recentes, com relatórios e cobertura dos papéis, de forma que tem contribuído para o melhor entendimento do setor. Neste cenário, e com a manutenção dos juros baixos no Brasil, há grande perspectiva para o setor no mercado de capitais.

*Juliano Merlotto é sócio fundador da FG/A, empresa especializada em assessoria financeira.