Para cada R$ 1,00 adicional de arrecadação do Governo do Estado de São Paulo via ICMS, haveria uma queda de R$ 2,75 no consumo da população. Esses são os dados divulgados em análise realizada pela FGV (Fundação Getúlio Vargas) sobre os impactos do aumento do ICMS (Imposto sobre Circulação de Mercadorias e Serviços ) para a economia do Estado de São Paulo e Sudeste.

Os impactos do aumento da alíquota de ICMS geram distorções para a economia de São Paulo e de toda a região Sudeste. Essas distorções serão sentidas, segundo a FGV, em forma de redução de consumo pela população e redução de investimentos pelos setores.

Os principais resultantes desses efeitos são a redução da massa salarial e a redução do valor da produção setorial.

“A importância relativa dos demais agentes econômicos será reduzida. Além disso, os trabalhadores menos qualificados que, de modo geral, estão associados às famílias de mais baixa renda, seriam os mais afetados. Justifica-se, portanto, o motivo pelo qual associações e entidades relacionadas ao agronegócio estarem se manifestando contra a nova Lei”, pontuam os pesquisadores da FGV em análise.

Para o agronegócio, segundo análise da FGV, a majoração do ICMS coloca em xeque o desempenho do Estado ao longo dos últimos anos, bem como a articulação e o crescimento combinado de todos os elos da cadeia produtiva do agronegócio: insumos, produção, indústria e serviços.

A FGV estima que a alteração na alíquota do ICMS implicará em impactos que irão se propagar por todos estes segmentos. “A absorção de todos esses impactos pode resultar em uma perda de consumo de até R$ 21,4 bilhões em bens e serviços e uma redução de R$ 6,8 bilhões no Produto Interno Bruto (PIB) da região Sudeste”, afirma relatório.

Histórico do ICMS no Estado

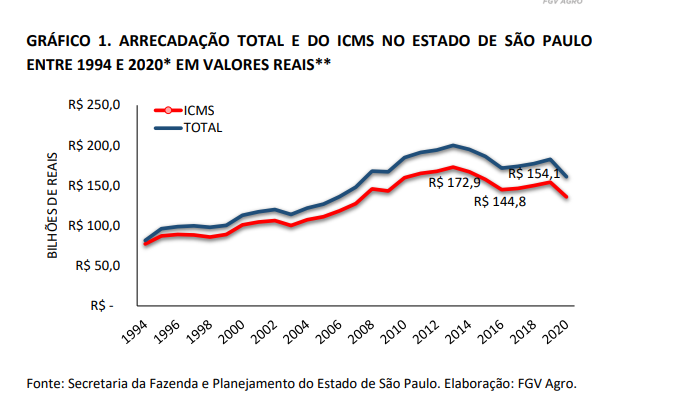

O ICMS é o principal tributo arrecadado pelo Estado de São Paulo. Na média, entre 1994 e 2020, cerca de 87% de toda a arrecadação estadual vem do ICMS.

De acordo com o levantamento da FGV, ao longo do mesmo período houve movimentos distintos no volume de arrecadação do ICMS. O primeiro deles ocorreu desde a instituição do Plano Real, em 1994, até 2013 – período em que a arrecadação saltou de R$ 77,2 bilhões para R$ 172,9 bilhões, representando um aumento de 123,9%.

A partir de 2013, com a crise econômica mundial, a arrecadação passa a cair até 2016, redução de 16,3% (R$28,1 bilhões). Finalmente, até 2019, a arrecadação volta a subir, atingindo R$ 154,1 bilhões, crescimento de 6,5%. Em 2020, com a crise do novo Coronavírus, de janeiro a novembro, a arrecadação atingiu R$ 135,8 bilhões, se comparado ao mesmo período do ano anterior, há queda de 2,4% (R$ 3,3 bilhões). Enquanto de janeiro a novembro de 2019 a arrecadação média mensal era de R$ 12,6 bilhões, em 2020 esse valor passou a ser de R$ 12,3 bilhões.

“Dessa forma, foram estabelecidas medidas voltadas ao ajuste fiscal e ao equilíbrio das contas públicas do Estado. Originária do Projeto de Lei (PL) nº 529/20 foi publicada, em 15 outubro de 2020, a Lei Estadual nº 17.293. Uma das atribuições dessa nova Lei é permitir a revisão do Regulamento do ICMS (RICMS). Associados a ela, foram publicados alguns Decretos que dispõem sobre prazos de vigência ou reduzem incentivos fiscais a diversos segmentos”, explicam os pesquisadores da FGV.

Destaca-se a criação de um complemento do ICMS nas operações sujeitas às alíquotas de 7% ou 12%. No período de 15 janeiro de 2021 a 15 de janeiro de 2023, a carga tributária será majorada para 9,4% nas vendas atualmente sujeitas à alíquota de 7,0% (um aumento de 34,28%) e para 13,3% nas vendas atualmente sujeitas à alíquota de 12,0% (um aumento de 10,83%), salvo nas operações de transporte.

A finalidade, segundo o governo do Estado, é aumentar a arrecadação de impostos a fim de superar o rombo ocasionado pela crise do novo Coronavírus.

Por Natália Cherubin, com informações da FGV

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}